Indeksi julkaistaan jatkossa luokiteltuna kuluerien ja rakennustyyppien mukaan. Uudistuksen yhteydessä myös perusvuosi vaihtui ja painorakenteet päivitettiin. Vuoden 2018 ensimmäisen neljänneksen tiedot julkaistiin uudistetuilla tiedoilla 19.6.2018.

Perusvuosi vaihtui ensimmäisen vuosineljänneksen tietojen julkistuksessa vuoteen 2015 (2015=100). Perusvuoden vaihdossa indeksin vertailuajankohtaa muutetaan tuoreempaan ajankohtaan asettamalla uuden perusvuoden indeksipistelukujen keskiarvoksi 100. Tyypillisesti tämä tapahtuu viiden vuoden välein. Samassa yhteydessä indeksilaskennassa käytettävä painorakenne uudistetaan vastaamaan paremmin perusvuoden aikaisia todellisia kustannuksia ja niiden rakennetta.

Indeksin luokituksia muutettiin niin, että jatkossa kiinteistön ylläpidon kustannusindeksi julkaistaan luokiteltuna kuluerien ja rakennustyyppien mukaan. Aiemmin luokittelu oli tehtävä- ja kustannuslajien mukainen. Kuluerien mukaiseen luokitukseen siirryttiin, koska se on yleisimmin käytetty ja saatavilla oleva aineisto mahdollistaa aiempaa luotettavamman painorakenteen määrittämisen.

Päiväkotirakennus on otettu uutena rakennustyyppinä mukaan indeksiin. Kiinteistövero ja tontin vuokra poistettiin indeksin sisällöstä, sillä niiden katsotaan kuvaavan kiinteistöliiketoiminnan kustannuksia eikä kiinteistöjen ylläpitokustannuksia.

Lähdeaineistojen käyttöön tehtiin muutoksia

Työvoimakustannusindeksi korvaa ansiotasoindeksin ja sähkön hinnassa siirrytään käyttämään kuluttajahintaindeksin mukaista sähkön hintaa. Aiemmin käytettiin rakennuskustannusindeksin sähkön hintaa.

Työvoimakustannusindeksi sisältää palkkakustannusten lisäksi työnantajan sosiaalivakuutusmaksut, joten se mittaa työvoimasta aiheutuvia kuluja paremmin kuin ansiotasoindeksi. Ennen uudistusta sosiaalivakuutusmaksut on huomioitu korottamalla ansiotasoindeksiä erillisellä kertoimella. Lisäksi työvoimakustannusindeksin palkkakäsite on sisällöltään kattavampi kuin ansiotasoindeksin, koska se huomioi myös tehdyn ylityön.

Kiinteistösähkön mittaamiseen käytetyn lähdeaineiston muutos vaikuttaa erityisesti teollisuusrakennusten ylläpitokustannuksissa, joissa sähköllä on suurempi painoarvo kuin muilla rakennustyypeillä.

Kuviossa 1 on esitetty sekä uudistetussa indeksissä käytetyn kiinteistösähkön hintakehitys että vanhan perusvuoden indeksissä käytetyn kiinteistösähkön hintakehitys vertailukelpoiseen asteikkoon skaalattuna, ja verrattu näitä teollisuusrakennusten ylläpitokustannuksiin.

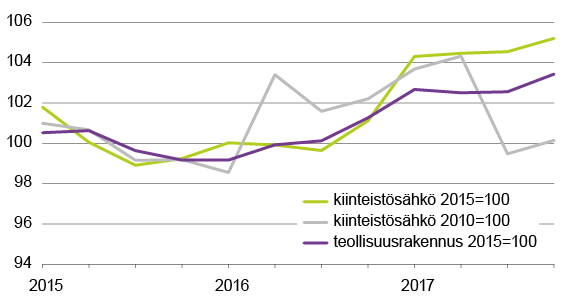

Kuviosta havaitaan, että teollisuusrakennusten ylläpitokustannukset kehittyvät samansuuntaisesti uudistetun indeksin laskennassa käytetyn kiinteistösähkön hinnan kanssa.

Kuviosta nähdään myös, että sähkön hinnat ovat kehittyneet eri tavalla vuoden 2016 ensimmäisen neljänneksen jälkeen. Erilainen kehitys selittyy sillä, että sähköenergian käytön kustannuksista on uudistuksen yhteydessä poistettu kiinteistön ylläpidon näkökulmasta epäolennaiset kustannuserät.

Kuvio 1. Kiinteistösähkön hintakehitys, 2015-2017

Lähde: Tilastokeskus, yritystilastot

Kiinteistöveron ja tontin vuokran vaikutus kiinteistön ylläpidon kustannusindeksiin käyvät ilmi kuviosta 2, jossa esitetään uudistettu 2015=100 kokonaisindeksi, sekä kiinteistöverolla ja tontin vuokralla laajennettu perusvuoden 2015 erikoisindeksi. Vuoden 2017 loppuun mennessä kiinteistövero ja tontin vuokra ovat kasvattaneet kustannuksia 0,4 prosenttia.

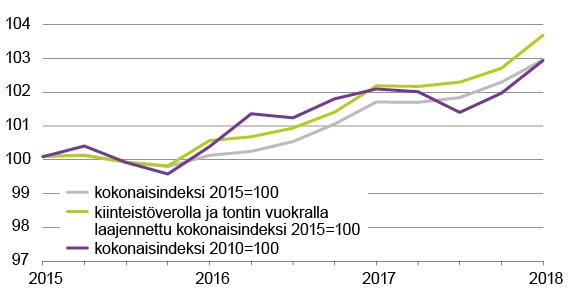

Painorakenteissa ja lähdeaineistoissa tapahtuneita muutoksia voi tarkastella vertailemalla kiinteistöverolla ja tontin vuokralla laajennettua 2015=100 indeksiä vanhan perusvuoden 2010=100 indeksiin, joka vastaavasti sisältää myös kiinteistöveron ja tontin vuokran. Vanhan perusvuoden kokonaisindeksi on skaalattu samaan asteikkoon niin, että vuoden 2015 indeksipistelukujen keskiarvo on 100.

Näiden indeksien kehityksessä on havaittavissa sähkön mittaamisessa muuttuneen lähdeaineiston vaikutus erityisesti vuoden 2016 toisella neljänneksellä ja vuoden 2017 kolmannella neljänneksellä.

Kuvio 2. Kiinteistöveron ja tontin vuokran vaikutus kiinteistön ylläpidon kustannuksindeksiin, 2015–1.neljännes 2018

Lähde: Tilastokeskus, yritystilastot

Kiinteistövero ja tontin vuokra on poistettu uudistetusta kiinteistön ylläpidon kustannusindeksistä, mutta näillä kuluerillä laajennettu erikoisindeksi on saatavilla Rakennettu ympäristö -palvelusta.

Muita palvelusta saatavia erikoisindeksejä ovat mm. energiakustannuksista, käyttöaineista tai lämmityskustannuksista puhdistetut kiinteistön ylläpidon kustannusindeksit sekä vanhojen perusvuosien kokonaisindeksit tuoreilla vuosimuutoksilla ketjutettuina.

Kiinteistön ylläpidon kustannusindeksissä painorakenteen päivittämisessä käytettiin konsulttina KTI Kiinteistötieto Oy:tä, joka toteutti Tilastokeskuksen toimeksiantona eri rakennustyyppien ja kuluerien painorakenteen tarkistuksen. Painorakenteen laatimisessa käytettiin KTI Kiinteistötieto Oy:n tuottamaa raporttia rakennustyyppien kustannusjakaumasta.

Liina Arhosalo ja Eetu Toivanen työskentelevät yliaktuaareina Tilastokeskuksen yritystilastot-yksikössä.