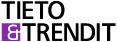

Venäjän merkitys vientimarkkinana supistunut jo vuosia – tuonti tärkeämpää

Vientimarkkinana Venäjä on pienentynyt jo pitkään, tuonnin osalta rooli on pysynyt tasaisena. Jotta voidaan arvioida viennin merkitystä taloudellemme, on tarkasteltava viennin kotimaisen arvonlisän merkitystä suhteessa kokonaisuuteen, kirjoittavat Tilastokeskuksen asiantuntijat Tieto&trendit-artikkelissa.

Venäjän merkitys Suomen taloudelle on vähentynyt selvästi 2000-luvulla. Venäjältä suoraan saatavien tulojen osuus oli enää noin 4 prosenttia kaikista Suomen ulkomaisista tuloista vuonna 2021, kun vastaava osuus ennen Georgian sotaa ja finanssikriisiä vuonna 2007 oli 8,6 prosenttia.

Finanssikriisin jälkeen Venäjältä saadut tulot lähtivät uudelleen kasvuun, mutta Krimin valtausta seuranneiden talouspakotteiden ja pandemian jäädyttämän matkailun myötä Venäjän merkitys Suomen taloudelle on vähentynyt merkittävästi.

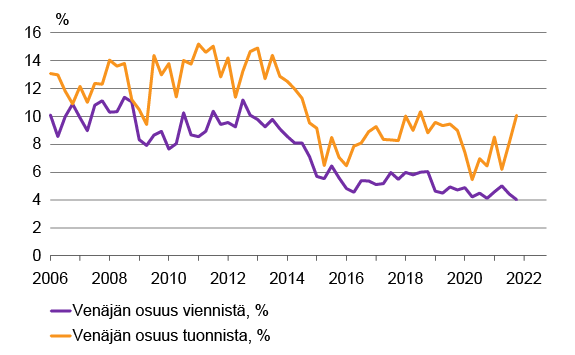

Tullin tiedotteen mukaan vuonna 2021 tavaravientiä Venäjälle harjoitti 2 200 suomalaista yritystä. Tavaravienti koostui enimmäkseen teollisuuden tuotantotarvikkeista ja investointihyödykkeistä. Poltto- ja voiteluaineiden osuus Suomen tavaratuonnista vuonna 2021 oli noin 60 prosenttia. Tavaratuonnin arvo on vuosittain vaihdellut vientiä enemmän ja on suurelta osin ollut sidoksissa öljyn maailmanmarkkinahintaan. (Kuvio 1)

Raaka- ja jalostettu öljy kattoivat vuonna 2021 noin 40 prosenttia Suomen Venäjän-tuonnista. Kaiken kaikkiaan poltto- ja voiteluaineet kattoivat Suomen Venäjän-tuonnista noin 56 prosenttia.

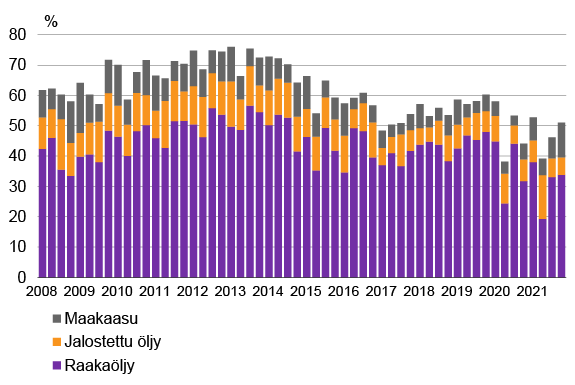

Suomen tavaraviennissä Venäjälle kolmannes vientituloista kertyy muista kuin kymmenestä tärkeimmästä vientituotteesta. (Kuvio 3)

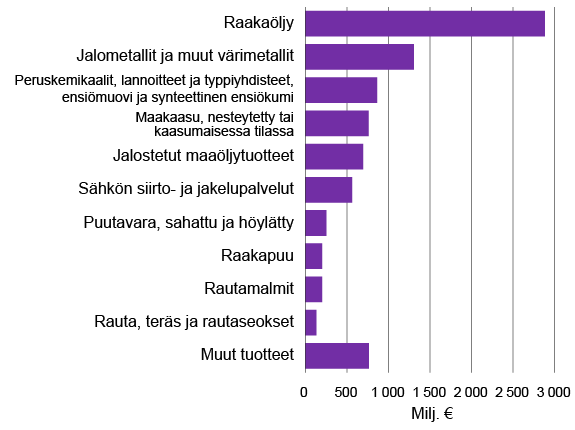

Tuonti Venäjältä on selvästi keskittyneempää päätuotteisiin kuin Suomen vienti Venäjälle. Raakaöljyn osuus on suurempi kuin kahden seuraavan tuotteen. Suomen tavaratuonnissa Venäjältä alle 9 prosenttia kertyy muista kuin kymmenestä tärkeimmästä vientituotteesta. (Kuvio 4)

Ulkomaankaupan arvoketjut kertovat viennin merkityksen Suomelle

Perinteiset ulkomaankauppatilastot kertovat viennin ja tuonnin arvon mutta eivät sitä, missä arvo on tuotettu. Koostuvatko vientituotteet muualta tuoduista raaka-aineista ja komponenteista, vai onko niiden kotimaisuusaste korkea? Toisin sanoen, kuinka paljon viennin arvosta kertyy vaurautta Suomeen ja kuinka paljon siitä maksetaan tuotantopanosten hintana ulkomaille?

Jotta voidaan arvioida viennin tai tarkemmin ottaen Suomen Venäjän viennin merkitystä Suomen talouden kannalta, on tarkasteltava viennin kotimaisen arvonlisän merkitystä suhteessa kokonaisuuteen.

Arvonlisäpohjainen ulkomaankauppa -tilasto tarjoaa Venäjän-kaupan analyysiin kaksi näkökulmaa. Ensimmäinen kertoo, miten paljon kunkin kotimaisen toimialan Venäjälle suuntautuva vienti sisältää Suomessa tuotettua arvonlisää. Toinen näkökulma on tuontilähtöinen ja kertoo, kuinka suuri osuus kunkin toimialan kokonaisviennistä koostuu Venäläisistä tuontipanoksista.

Toimialan viennin sisältämä ulkomainen arvonlisä ei ole sama asia kuin toimialan tuonti. Toimialan tuontituotteet (tavarat ja palvelut) voivat päätyä esimerkiksi osaksi saman tai muiden toimialojen kotimaan loppukysyntää tai osaksi muiden toimialojen vientitavaroiden – tai palveluiden valmistusta. Toimialan viennin sisältämä ulkomainen arvonlisä voi siten olla lähtöisin myös toisen toimialan tuonnista.

Yksinkertaistettuna merkittäviä näkökulmia on siis kaksi: kotimaisen arvonmuodostuksen merkitys Suomen viennissä ja ulkomaisten tuotantopanosten merkitys Suomen viennissä.

Vuonna 2013 Suomen viennin sisältämästä kotimaisesta arvonlisästä eli viennin kotimaan tuotannon osuudesta kymmenen prosenttia suuntautui Venäjälle. Vuoteen 2019 mennessä osuus oli puolittunut ja oli enää viisi prosenttia eli noin kolme miljardia euroa.

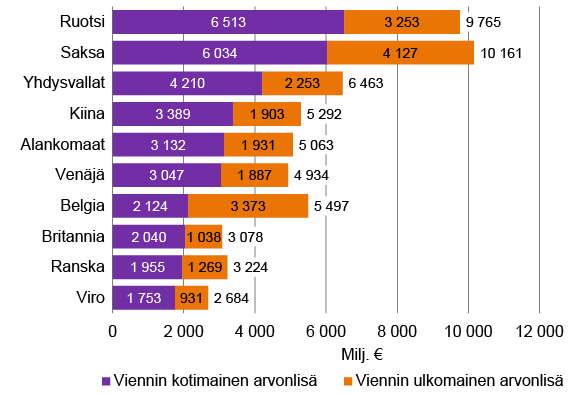

Venäjän merkitys kotimaisen arvonlisän viennin näkökulmasta on pienentynyt, mutta mikä on muiden maiden rooli? Kotimaisen arvonlisän viennin kohdemaiden vertailussa Venäjä on 6. sijalla. Ruotsi ja Saksa vastaavat yhdessä yli viidesosasta Suomen kotimaisen arvonlisän viennistä. EU-maiden osuus on yli puolet ilman Britanniaakin. (Kuvio 5)

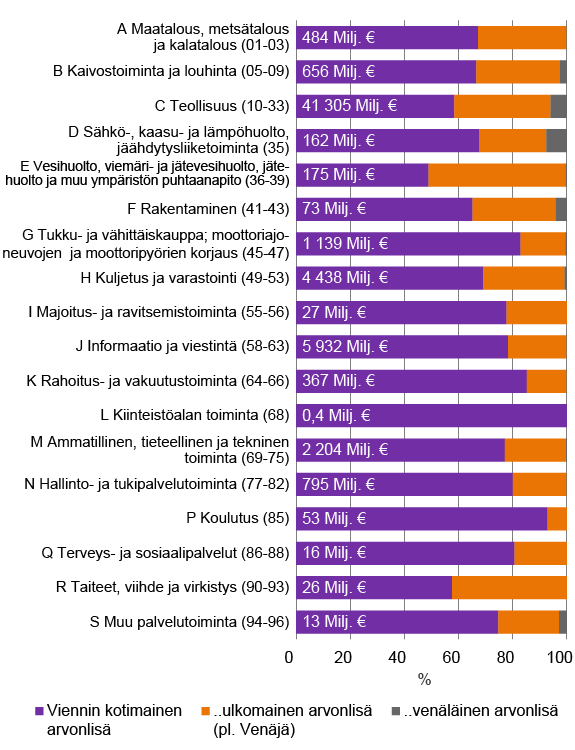

Maakohtaista tarkastelua voidaan syventää ottamalla rinnalle toimialat. Teollisuuden osuus on ylivoimaisesti suurin, 85 prosenttia, kun tarkastellaan Suomen Venäjälle suuntautuvan viennin sisältämää kotimaista arvonlisää toimialoittain, onhan teollisuuden osuus Venäjälle suuntautuvasta kokonaisviennistäkin merkittävä. Seuraavaksi suurimmat osuudet Venäjälle suuntautuvan viennin kotimaisesta arvonlisästä ovat kuljetuksen ja varastoinnin sekä informaation ja viestinnän toimialoilla, noin 5–6 prosenttia kummassakin. (Kuvio 6)

Kuvio 6 ei huomioi toimialojen viennin volyymien eroja mutta kuvaa eri toimialojen viennin arvonlisän muodostumista eli kyseisen toimialan kotimaisten tuotantopanosten osuutta verrattuna tuontipanosten käyttöön viennin syntymisessä. Kuviossa on lisäksi eritelty Venäjältä lähtöisin olevan ulkomaisen arvonlisän osuus toimialan viennissä.

Tarkastellaan seuraavaksi Venäjän roolia viennin ulkomaisessa arvonlisässä eli siinä osassa Suomen vientiä, joka koostuu Venäjältä peräisin olevista tuontipanoksista.

Suomen ulkomaisen arvonlisän viennin Venäjältä lähtöisin oleva osuus vuonna 2019 oli 12 prosenttia. Luku kuvaa Venäjältä lähtöisin olevien tuontipanosten osuutta kaikesta viennin sisältämästä ulkomaisten tuotantopanosten käytöstä. Vuonna 2013 osuus oli 15 prosenttia, ja alimmillaan se oli 10 prosenttia vuonna 2015.

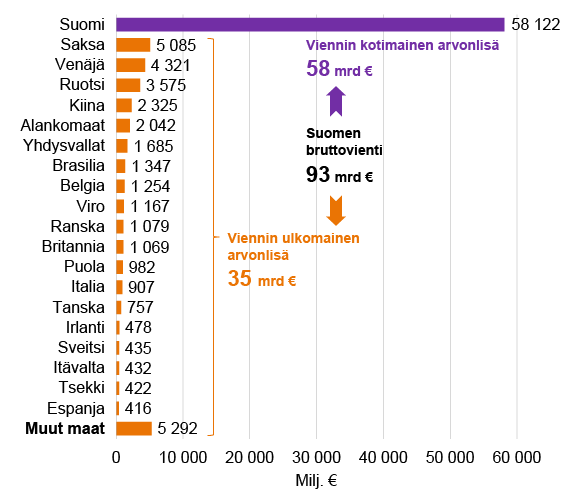

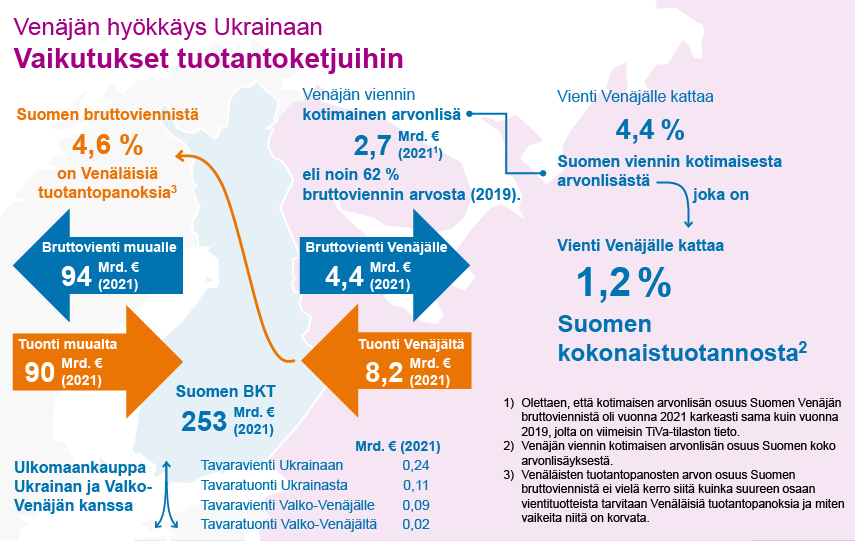

Suomen bruttoviennin arvosta Venäjältä lähtöisin olevien tuotantopanosten osuus oli 4,6 prosenttia vuonna 2019. Viennistämme 4,3 miljardia euroa oli venäläistä arvonlisää. Venäjä oli näin ollen Suomen viennin ulkomaisten tuotantopanosten lähdemaana toiseksi tärkein vielä tuolloin. (Kuvio 7)

Arvonlisäpohjaisen ulkomaankaupan kautta tarkasteltuna voidaan todeta, että Venäjän tuonnin merkitys Suomen viennille ei ole laskenut niin voimakkaasti kuin kotimaisen arvonlisän osuus Venäjälle suuntautuvassa viennissä.

Arvonlisäpohjaisen ulkomaankaupan tilasto kertoo Venäjälle suuntautuvan viennin arvon Suomen taloudelle ja venäläisten tuotantopanosten arvon suhteessa Suomen vientiin, mutta se ei auta arvioimaan, onko joukossa markkina-arvoltaan mahdollisesti pieniä, mutta tuotantoketjun kannalta ehkä korvaamattomia tuotantopanoksia.

Sijoituksia Venäjällä tytäryhtiöiden kautta suorien sijoitusten lisäksi

Ulkomaankaupan ja matkailun lisäksi suomalaisilla yrityksillä on myös merkittävässä määrin tytäryhtiöitä Venäjällä. Näiden yritysten liikevaihto ja kulut kuuluvat tilastoinnissa Venäjän talouteen, mutta toiminnasta kertyvät tuotot kirjataan Suomelle. Venäjän tytäryhtiöistä on viime vuosina kertynyt tuloja Suomeen vuositasolla 270–380 miljoonaa euroa.

Suomalaisilla oli vuoden 2021 lopussa saamisia Venäjältä noin 3,7 miljardia euroa, mikä on vain 0,44 prosenttia kaikista ulkomaisista saamisista. Velkoja Venäjälle oli hieman enemmän.

Suomalaisten sijoituksista valtaosa kirjautuu suoriin sijoituksiin, eli sijoitukset liittyvät Venäjällä toimintaa harjoittaviin tytär- ja osakkuusyhtiöihin sekä niihin sitoutuneeseen pääomaan.

Kansantalouden tilinpidon mukaisia sijoituksia tulkittaessa on hyvä muistaa, että ne kattavat vain ne velat, joissa osapuolina ovat suomalainen ja venäläinen talousyksikkö (yritys kotitalous, rahastot yms.). Tilastoinnissa velka ei ole Venäjälle, jos rahat ovat kiertäneet esimerkiksi Kyproksen kautta.

Toisaalta suomalaisyritysten sijoituksetkaan eivät kohdistu Venäjälle, jos venäläisten tytäryhtiöiden omistus on järjestetty ulkomailla sijaitsevan tytäryhtiön kautta. Tästä esimerkkinä toimii se, että Fortum on ilmoittanut Venäjällä olevien tuotantolaitostensa arvoksi 4,5 miljardia euroa.

Kuitenkin suomalaisyritysten tilastoitu kokonaisvarallisuus Venäjällä on alle 4 miljardia euroa. Ristiriita johtuu siitä, että esimerkiksi Fortumilla on omistuksia Venäjällä ulkomaisten tytäryhtiöiden kautta, jolloin Fortumin sijoitusvarallisuutta kanavoituu tilastoinnissa myös näiden tytäryhtiöiden kotimaihin.

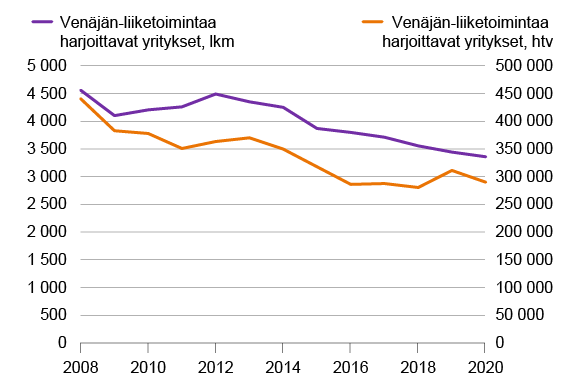

Venäjällä toimivien yritysten henkilöstö vähentynyt vuodesta 2008 asti

Venäjän taloudellisen merkityksen pieneneminen näkyy myös, kun tarkastellaan tarkemmin yrityksiä, joilla on kytköksiä Venäjälle. Yritystason aineistoa yhdistelemällä päästään kiinni siihen, kuinka monella Suomessa toimivalla yrityksellä on suoraan liiketoimintaa Venäjälle ja millaisia suoria työllisyysvaikutuksia näillä yrityksillä on.

Vuonna 2020 Suomessa toimi noin 3 400 yritystä, joilla oli liiketoimintaa Venäjällä tytäryhtiön, omistuksen tai tavarakaupan kautta. Vuonna 2008 tämä luku oli vielä lähes 4 600, joten yritysten lukumäärä on pudonnut yli neljänneksen. Pudotus on ollut vielä suurempi henkilöstömäärässä. Venäjän liiketoimintaa omaavat yritykset työllistivät vuonna 2020 jopa 34 prosenttia vähemmän kuin vuonna 2008 Venäjän liiketoimintaa omanneet yritykset. (Kuvio 8)

Yritysten Venäjän liiketoiminnasta suurin osa tulee tavarakaupan kautta. Vuoden 2020 aikana noin 3 200 Suomessa toimivaa yritystä kävi tavarakauppaa Venäjän kanssa. Omistusten ja tytäryhtiöiden kautta olevia kytköksiä on huomattavasti vähemmän ja niistäkin yrityksistä osa käy myös tavarakauppaa Venäjän kanssa. Vain 126 yrityksellä oli vuonna 2019 liiketoimintaa Venäjällä ilman tavarakauppaa.

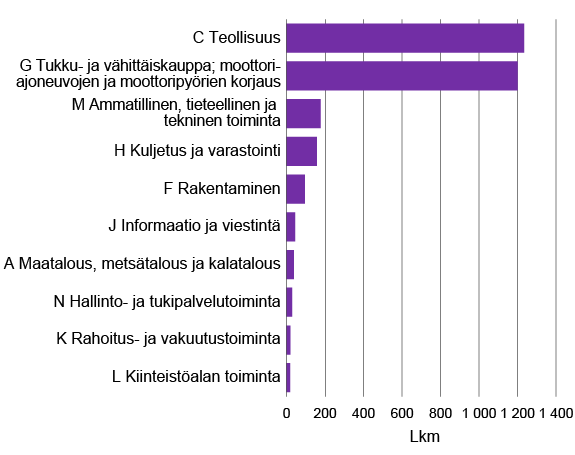

Venäjän liiketoimintaa omaavista yrityksistä jopa 70 prosenttia toimii teollisuuden ja kaupan toimialoilla. Yritysten toimialoittaiseen analyysiin vaikuttaa se, että aineisto ei sisällä tietoa yrityksistä, joilla on Venäjälle kytkös palvelukaupan kautta. (Kuvio 9)

Tavarakaupan suuren merkityksen myötä kaupan ja teollisuuden toimialojen osuus korostuu, mutta Venäjälle suuntautuvasta viennistä palvelukaupan osuus on tavarakauppaa huomattavasti pienempi. Palvelujen osuus Suomen bruttoviennistä Venäjälle oli vuonna 2020 vain 18 prosenttia ja siitäkin merkittävä osa kytköksissä venäläismatkailijoiden kulutukseen Suomessa.

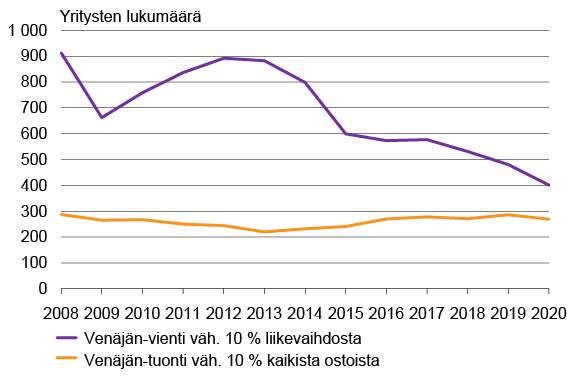

Vaikka tavarakauppaa Venäjän kanssa käyvien yritysten lukumäärä on suuri ja Venäjän liiketoimintaa harjoittavilla yrityksillä vaikuttaa olevan suuret työllisyysvaikutukset, ei Venäjän kanssa käytävä tavarakauppa ole keskimääräiselle yritykselle kovin merkittävää.

Vuonna 2020 Venäjän kanssa tavarakauppaa käyneistä yrityksistä vain noin 13 prosentilla Venäjälle suuntautuneen tavaraviennin arvo oli vähintään 10 prosenttia liikevaihdosta. Näiden yritysten määrä on laskenut merkittävästi vuodesta 2008 lähtien vahvistaen käsitystä siitä, että Venäjän houkuttelevuus vientimarkkinana on pienentynyt. (Kuvio 10)

Tuonnin osalta vastaavaa laskua ei ole nähtävissä. Venäjälle tavarakauppaa käyvistä yrityksistä vain noin yhdeksällä prosentilla tuonti on vähintään 10 prosenttia kaikista ostoista, mutta yritysten lukumäärä on pysynyt melko vakaana vuodesta 2008 lähtien. Siinä missä Venäjän merkitys vientimarkkinana on pienentynyt, sen rooli tuonnin osalta on pysynyt tasaisena.

Vientiosuuksien tarkempi tarkastelu osoittaa, että mitä suurempi yritys on, sitä vähemmän Venäjän viennillä on sille merkitystä.

Vientiosuuksien mediaani on kaikissa kokoluokissa hyvin lähellä nollaa, mikä korostaa sitä, että on olemassa hyvin pieni joukko yrityksiä, joille Venäjän tavarakauppa on hyvin merkittävä osa liiketoimintaa. Suurimmalla osalla yrityksistä Venäjän tavaravienti on alle yhden prosentin liikevaihdosta. (Kuvio 11)

Toisin sanoen vientiyritysten joukossa on noin 3 400 yritystä, joilla on liiketoimintaa Venäjällä ja niistä selkeällä enemmistöllä Venäjän vienti kattaa vain pienen osan liikevaihdosta. Yritykset, joilla Venäjän vienti kattaa suuren osan liikevaihdosta, ovat yleensä pieniä kaupan alan yrityksiä.

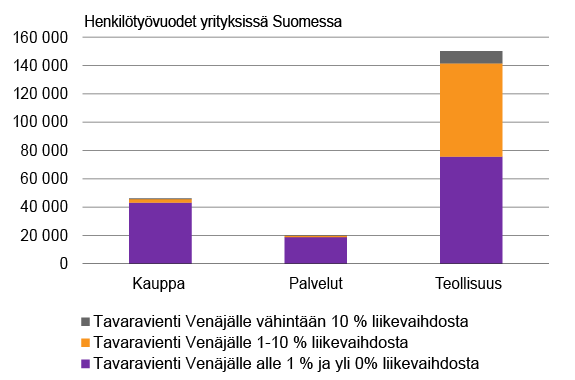

Venäjän-kaupan suoria työllisyysvaikutuksia voidaan tarkastella tutkimalla, kuinka paljon Venäjän-vientiin kytkeytyneet yritykset käyttävät henkilötyöpanoksia Suomessa.

Suurin työllisyysvaikutus on yrityksillä, joiden Venäjän-viennin osuus liikevaihdosta on alle prosentin (64 % henkilötyövuosista). Kaikkiaan 96 prosenttia Venäjän-vientiin kytköksissä olevista henkilötyövuosista on yrityksissä, joilla Venäjän-viennin arvo on alle 10 prosenttia liikevaihdosta.

Näin ollen vain reilu neljä prosenttia Venäjän-vientiin kytköksissä olevasta henkilötyöpanoksesta Suomessa on yrityksissä, joissa Venäjän-vienti on yli 10 prosenttia liikevaihdosta. Vaikka tavaroiden vienti Venäjälle romahtaisi merkittävästi, eivät suorat työllisyysvaikutukset siten välttämättä ole kovin suuria, sillä merkittävä osa työpanoksista on yrityksissä, joille Venäjän vientimarkkinalla ei ole niin suurta merkitystä.

Venäjän hyökkäyksellä suoria ja epäsuoria vaikutuksia

Sodalla ja sitä seuranneilla taloussanktioilla on suoria vaikutuksia suomalaisten yritysten toimintaan ulkomaankaupan, matkailun ja Venäjällä harjoitettavan yritystoiminnan supistuessa voimakkaasti. ETLA on tuoreessa raportissaan arvioinut, että Suomen Venäjän-viennin pysähtyminen pudottaisi Suomen bruttokansantuotetta runsaalla prosentilla.

Prosentin bkt-pudotuskin tapahtuisi vain siinä tapauksessa, että yritykset eivät löytäisi korvaavia markkinoita. Tuonnin samanaikainen voimakas väheneminen Venäjältä lisää ongelmia, mutta vaikutukset riippuvat siitä, missä määrin yritykset pystyvät löytämään uusia korvaavia markkinoita ja hankintakanavia.

Länsimaiset yritykset ajavat alas toimintaansa Venäjällä, ja tästä aiheutuu joillekin suomalaisillekin yrityksille merkittäviä alaskirjauksia ja tulevien Venäjän toiminnan tuottojen menetyksiä.

Venäjällä toimivien tytäryhtiöiden toiminnan hiipumisella on vähäinen vaikutus Suomen bruttokansantuotteeseen ja saamatta jäävien tuottojen kautta pienehkö vaikutus Suomen bruttokansantuloon, joka huomioi bruttokansantuotteen lisäksi myös ulkomailta saadut ja ulkomaille maksetut tuotot.

Venäläisten matkailu Suomessa on pandemian jäljiltä niin vähäistä, että suurta venäläisten matkailun hiipumisesta aiheutuvaa tulojen menetystä ei ole odotettavissa. On kuitenkin arvioitu, että Suomen sijainti Venäjän rajanaapurina saattaa vaikuttaa maamme houkuttelevuuteen matkailumaana jatkossa laajemminkin.

Muita sodan epäsuoria talousvaikutuksia on huomattavasti vaikeampi arvioida, kun esimerkiksi sodan kestokin on tällä hetkellä arvailujen varassa.

Sota kuitenkin kiihdyttää jo ennestään koholla ollutta inflaatiota ja on jo heikentänyt kuluttajien ja yritysten luottamusta tulevaan. Merkityksellistä on, että sodan aiheuttama epävarmuus tai ainakin energian, lannoitteiden ja maataloustuotteiden maailmanmarkkinahintojen nousu koskettaa koko maailmaa.

Investointien, maailmankaupan ja kulutuksen kasvun hidastuminen maailmalla ja suorat talousvaikutukset Suomessa, kuten Suomen Venäjän-viennin romahtaminen, aiheuttavat talouskasvun hidastumista yhtä aikaa kiihtyvän inflaation kanssa. Tällainen tilanne on vaikea, sillä kuluttajien ostovoima heikkenee sekä tulojen supistumisen että hintojen nousun vaikutuksesta.

Arvoketjujen näkökulmasta Venäjän-tuonnin tyrehtyminen saattaa osoittautua Venäjän-viennin tyrehtymistä merkityksellisemmäksi. Suomen kotimaisen arvonlisän viennin kohdemaana Venäjä on numero kuusi, mutta Suomen viennin tuontipanosten lähdemaana numero kaksi.

Venäjän-vienti tuotti vuonna 2019 Suomeen kotimaista arvonlisää noin 3 miljardia euroa eli noin 5 prosenttia viennin kotimaisesta arvonlisästä ja 1,2 prosenttia kaikesta Suomessa tuotetusta arvonlisästä.

Toisaalta viennin tuotantopanoksiksi tuodusta ulkomaisesta arvonlisästä 12 prosenttia eli 4,3 miljardia euroa oli venäläistä alkuperää.

Venäjän-tuonnin tyrehtymisen vaikutukset kotimarkkinoilla (kulutus- ja investointituotteet) ja Suomen vientiin riippuvat siitä, miten hyvin venäläiset tuontituotteet ovat korvattavissa ja miten Venäjään kohdistuvat kauppapakotteet vaikuttavat korvaavien tuotteiden maailmanmarkkinahintoihin sekä saatavuuteen.

Kuvio 12 kokoaa sodan vaikutuksia. Venäjälle suuntautuvasta viennistä syntyvä kotimainen arvonlisä kattaa noin 1,2 prosenttia Suomen kokonaistuotannosta (potentiaalinen suora vaikutus viennin supistuessa). Toisaalta Venäjältä tuodaan Suomeen etenkin öljytuotteita sekä kulutukseen että Suomen viennin tuotantopanoksiksi. Suomen bruttoviennin arvosta 4,6 prosenttia on venäläisiä tuotantopanoksia.

Klikkaamalla kuvaa se aukeaa isommaksi samaan ikkunaan.

Sodan suurimmat vaikutukset eivät välttämättä tule suoraan viennin hyytymisen kautta vaan maailmanmarkkinahintojen nousun sekä kotimaan kulutuksen ja viennin saatavuusongelmien kautta sekä talousvaikutusten mahdollisen leviämisen myötä maailmanmarkkinakysynnän supistumisen kautta.

Ulkomaankaupan ja arvoketjujen tilastoinnista

Tilastoista erityisesti Maksutase ja ulkomainen varallisuusasema sekä kokeellisena tilastona tuotettava Arvonlisäperusteinen ulkomaankauppatilasto tarjoavat tietoa, jonka avulla Venäjän merkitystä Suomen kansantaloudelle voidaan arvioida.

Lisäksi tavaroiden ja palvelujen ulkomaankauppatilasto sekä Tullin tavaroiden ulkomaankauppatilasto auttavat seuraamaan Suomen bruttoviennin kehitystä.

Maksutaseen avulla voidaan tarkastella juoksevia tuloja ja menoja sekä kertyneitä rahoitussaamisia ja velkoja. Arvonlisäpohjainen ulkomaankauppatilasto puolestaan kytkeytyy OECD:n tuottamaan Trade in Value Added (TiVA) -tilastoon, ja näitä tietoja yhdistelemällä voidaan karkeasti arvioida venäjän-kaupan merkitystä Suomen taloudelle.

Tässä kirjoituksessa on esitelty lisäksi yksikkötason yritysaineistosta tehtyjä laskelmia, joiden avulla voidaan arvioida yritysten Venäjän-liiketoiminnan suoria vaikutuksia.

Kasperi Lavikainen, Sini Liukkonen ja Merja Myllymäki työskentelevät yliaktuaareina Tilastokeskuksen Yritykset, globalisaatio ja innovaatiot -ryhmässä. Kristian Taskinen työskentelee kehittämispäällikkönä koordinaatio ja menetelmät -ryhmässä. Matti Paavonen työskentelee kehittämispäällikkönä Kumppani- ja ekosysteemisuhteet -palvelualueella.