Suomen teollinen perusta pitää löytää uudestaan

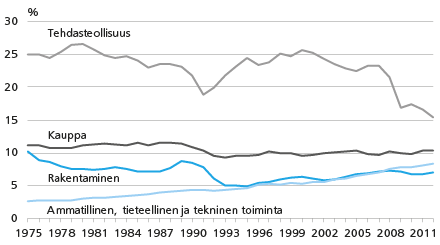

Suomen elinkeinorakenteen muutos on ollut 2000-luvulla poikkeuksellisen raju. Teollisuuden bkt-osuus oli vuonna 2000 noin 25 prosenttia, vuonna 2012 enää 15 prosenttia.

Teollisuustuotannon nopea heikkeneminen juontaa juurensa kahteen Suomen talouden kannalta keskeiseen toimialaan, elektroniikka- ja metsäteollisuuteen. Pelkästään elektroniikkateollisuuden kansantalouttamme ruokkivasta jalostusarvosta on hävinnyt lähes 9 miljardia euroa viimeisen kuuden vuoden aikana.

Metsä- ja paperiteollisuudessa pudotus on ollut 1,5 miljardia. Myös metallien jalostuksessa ja metallituotteiden valmistuksessa jalostusarvo on heikentynyt merkittävästi.

Elektroniikkateollisuuden romahdus johtuu lähes kokonaan Nokiasta ja sen ympärille rakentuneesta yritysverkostosta. Metsä- ja paperiteollisuuden heikkeneminen heijastaa pitkälti graafisten tuotteiden kysynnän vähenemistä länsimaissa. Sen seurauksena ylikapasiteettia on purettu sulkemalla tehtaita.

Metallien jalostuksen ja metallituotteiden pudotuksen taustalla ovat mm. metallien jalostuksesta saatavan hinnan laskeminen, kiristyvä kehittyvien maiden aikaansaama kilpailu ja investointitavaroiden kysynnän hiipuminen.

Koko teollisen Suomen surkeaa tilaa kuvaa hyvin se, että kannattavan ja kysyntävetoisen liiketoiminnan ”resepti” on tavalla tai toisella hukassa eikä tarvittavista lääkkeistäkään ole kirkasta kuvaa. Tuoreessa TEM:in Teollisuus osana elinvoimaista elinkeinorakennetta -julkaisussa tarkastellaan Suomen teollisuuden nykytilaa ja askelmerkkejä uusiutumisen ja kasvun tiellä.

Suomen teollisen toiminnan uusiutuminen on ollut puutteellista ja nojannut paljolti suuriin veturiyrityksiimme. Ne ovat kuitenkin siirtäneet toimintansa painopistettä Suomen rajojen ulkopuolelle lähemmäksi kasvavia markkinoita. Nyt kun kännykkäbisneskin on kuopattu, suomalaiset tuotteet eivät yksinkertaisesti vastaa riittävän hyvin globaaliin kysyntään – varsinkaan siihen osaan kysyntää, joka kasvaa ripeästi.

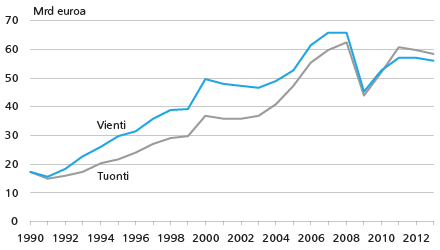

Kuvio 1. Suomen vienti ja tuonti 1990 – 2013

Lähde: Tulli

Teollisuus ja palvelut kiinteästi sidoksisssa

Teollisuuden ja koko talouden hyvinvointi ovat tiiviisti kytköksissä toisiinsa. Teollinen tuotanto on yhtä lailla kytköksissä myös yritystoimintaa tukevien palvelujen kanssa. Teolliset tuotteet sisältävät usein huomattavan määrän sisäänrakennettuja palveluja – esimerkiksi ohjelmointia – tai teollinen tuotanto rakentuu pitkälti tuotteisiin kytkeytyvien palvelujen, esimerkiksi huoltopalvelujen varaan. Tuottavuuskasvun kannalta teollisen toiminnan rinnalla onkin erityisen tärkeää kiinnittää huomiota myös palvelusektorin kehitykseen ja toimintaedellytyksiin.

Teollisuuden hyvä veto heijastuu yleensä koko talouden hyvinvointiin ja päinvastoin. Siksi on tärkeää pohtia keinoja, joilla teollisuuden tilaa ja toimintaedellytyksiä voitaisiin kohentaa. Tällöin toiminnassa syntyvän jalostusarvon kasvattaminen kotimaassa ja vienti ovat keskiössä.

Teollisuus osana elinvoimaista elinkeinorakennetta -julkaisun analyysin mukaan suomalaisen teollisuuden merkittävä kasvu edellyttää onnistumista useissa talouden kannalta keskeisissä tavoitteissa. Suomen teollisuuden tulee nykyistä paremmin päästä kiinni globaaleihin haasteisiin ja asiakastarpeisiin, rakentaa innovaatioista todellista kilpailuetua sekä luoda hyvä asema globaaleissa arvoverkostoissa.

Lisäksi Suomen kansantaloutena tulee samalla lisätä teollista kestävyyttään monipuolistamalla tuotantoa ja kannustamalla pk-yrityksiä kansainvälistymisen ja kasvun uralle. Päätepisteenä on politiikkatoimin varmistaa yritystoiminnassa syntyvän arvon kanavoituminen kotimaahan.

Kuvio 2. Toimialojen osuus bkt:sta 1975 – 2012

Lähde: Tilastokeskus

Toimintaympäristö muutoksessa

Teollisuuden toimintaympäristö on jo vuosia ollut haastava. Vientivetoinen taloutemme on saanut tuntuvia kolhuja etenkin vuonna 2008 puhjenneen finanssikriisin jälkeen. Se on vauhdittanut globaalitalouteen liittyvää murrosta, joka on heijastunut suomalaisyrityksien toimintaan ja menestykseen.

Suomen bruttokansantuotteen ja viennin kehityksen välillä on ilmeinen yhteys. Suomessa usein toistettu viisaus on, että kun viennillä menee hyvin, Suomella menee hyvin. Viennin arvon kehitys heijastaa voimakkaasti bruttokansantuotteen volyymin kehitystä eikä arvoketjujen sirpaloituminen näyttäisi muuttavan kuvaa.

Vuosien 2003 – 2012 aikana Suomen teollisuuden arvonlisä on laskenut keskimäärin 1,7 prosenttia ja työllisyys 1,2 prosenttia vuodessa. Vastaavana aikana euromaat keskimäärin ja erityisesti keskeiset verrokkimaat Ruotsi ja Saksa ovat kasvattaneet teollisuuden arvonlisäänsä.

Menestys ja menetys

Suomen teollisuuden arvonlisän laskua selittää erityisesti globaalien teknologioiden kysynnän voimakas heikkeneminen ja resurssi-intensiivisten hyödykkeiden, kuten paperiteollisuuden ja metallinjalostuksen lasku. Suomen nykyisellä kehitysuralla teollisuuden työpaikkojen väheneminen ja bkt-osuuden lasku ovat jatkuneet.

Vuonna 2007 tietokoneiden, elektronisten laitteiden ja optisten tuotteiden valmistuksen jalostusarvo nousi 8,6 miljardiin euroon. Vuonna 2012 se painui murto-osaan tästä eli noin 400 miljoonaan euroon. Vastaavina vuosina teollisuuden kokonaisjalostusarvo eli teollisuuden kontribuutio bruttokansantuotteeseen oli 35,7 miljardia euroa ja 23,9 miljardia euroa. Käytännössä Nokian heikko viimeaikainen menestys selittää kolme neljäsosaa teollisen jalostusarvon laskusta, kerrannaisvaikutuksineen vieläkin enemmän.

Finanssikriisistä ja talouden suhdanteista huolimatta Suomen menestys oli Nokian loiston päivinä täysin poikkeuksellista. Suomi toimi koko Nokian maailmanlaajuisen liiketoiminnan profit centerinä ja yhtiön globaali menestys kanavoitui merkittävässä määrin Suomeen. On itse asiassa ihme, että Nokian ilmiömäistä menestystä jatkui niinkin pitkään.

Yritystoiminnan keskittymisessä vaaroja

Viime aikojen heikosta menestyksestä huolimatta teollisuus on ollut elinkeinoelämämme selkäranka. Teollisuutemme on yhä taloutemme toinen moottori, vaikka nimenomaan teolliseen tuotantoon nojaavasta palveluliiketoiminnasta voisi ehkä todennäköisimmin nousta uusia innovaatioihin, digitaalisuuteen ja internetiin perustuvia ripeästi kasvavia tukijalkoja peliteollisuutemme viitoittamalla tiellä.

Kuten Nokian esimerkki osoittaa, keskittyneisyydestä seuraa merkittävä yritysriski. Suomessa kymmenen suurimman teollisuusyrityksen liikevaihto vastaa 52 prosenttia bruttokansantuotteesta. Ruotsissa vastaava osuus on 34 prosenttia ja Saksassa 29 prosenttia.

Ilman Nokiaakin Suomen kymmenen suurimman teollisuusyrityksen liikevaihto vastaisi 38 prosenttia bruttokansantuotteesta eli selvästi enemmän kuin Ruotsissa ja Saksassa.

Pk-yritykset jäljessä verrokkimaita

Suomessa keskisuurten yritysten merkitys teollisuuden viennille ja liikevaihdolle (50 – 249 työntekijää) on selvästi pienempi kuin verrokkimaissa Ruotsissa ja Saksassa. Suomessa pk-yritykset muodostavat 14 prosenttia teollisuuden kokonaisliikevaihdosta, kun Ruotsissa vastaava osuus on 21 prosenttia ja Saksassa 18 prosenttia.

Suomalaiset keskisuuret yritykset ovat merkittävästi vähemmän kansainvälistyneitä kuin ruotsalaiset verrokkinsa. Meillä keskisuuret teollisuusyritykset muodostavat 9 prosenttia teollisuuden kokonaisviennistä, kun Ruotsissa vastaava osuus on 17 prosenttia.

Suomessa on myös vähän sellaisia keskisuuria yrityksiä, joista voisi kehittyä merkittäviä suuryrityksiä lähitulevaisuudessa. Suomella on myös suurimpien yritysten toimialaan liittyvää riskiä. Merkittävä osa Suomen teollisuuden arvonlisästä syntyy hitaasti kasvavilla toimialoilla.

Vuonna 2012 paperi ja paperituotteet muodostivat 15 prosenttia ja metallien jalostus 4 prosenttia teollisuuden kokonaisarvonlisästä. Kummankin Suomelle tärkeän teollisuudenalan kysynnän oletetaan kasvavan Länsi-Euroopassa korkeintaan marginaalisesti.

Uusiutuminen kankeaa

Monikansalliset yritykset voivat toimia arvoverkkojen orkestroijan asemassa. Usein vain niillä on riittävä aineettomia oikeuksia sekä tutkimus- ja kehittämistoimintaa koskeva osaaminen. Suomen kannalta on oleellista, että meillä on riittävä määrä kansainväliseen kärkeen yltäviä veturiyrityksiä. Samalla pienempien yritysten kyky linkittyä kansainvälisiin verkostoihin mahdollistaa niiden menestyksen.

Viennin osalta Suomella on maariski. Suomen teollisuuden tuotantorakenne on edelleen keskittynyt kehittyneiden läntisten maiden tarpeisiin. Viennistä 70 prosenttia ja yrityskaupoista yli 80 prosenttia kohdistuu OECD-maihin.

Kansainvälisesti tarkastellen suomalaiset suuryritykset ovat olleet hitaita kohdistamaan liiketoimintaansa uusille kasvualoille, mikä on heikentänyt yritysten kasvua ja kannattavuutta.

Suomalaiset suuryritykset ovat vähentäneet henkilöstöään Ruotsin ja Saksan suuryrityksiä rivakammin. Vuosien 2009 – 2013 välillä Suomen kymmenen suurinta teollisuusyritystä ovat vähentäneet kokopäiväistä henkilöstöään 12,5 prosenttia, kun vastaava osuus Ruotsissa on 11,3 prosenttia ja Saksassa 2,7 prosenttia.

Henkilöstön vähennyksiä on Suomessa leimannut jonkinlainen näköalattomuus. Kuluja karsitaan kannattavuuden nimissä mutta ilman visioita siitä, miten päästäisiin globaalin kasvun jäljille verrokkimaiden tavoin.

Innovaatiot kriittisiä kasvun lähteitä

Innovaatiokeskeiset teollisuuden alat ovat Suomen kasvulle kriittisimpiä, koska niillä kilpailuetu määräytyy ensisijaisesti teknologia- ja liiketoimintainnovaatiokyvyn eikä työvoima- tai valmistuskustannusten perusteella.

Suomen yritysten suuri tutkimus- ja kehityspanostus tietoliikenteeseen peittää vertailumaita pienemmän t&k-panostuksen muuhun teollisuuteen. Teollisuusyritysten t&k-investoinnit kokonaisuutena muodostavat Suomessa 2,7 prosenttia, Ruotsissa 2,4 prosenttia ja Saksassa 1,9 prosenttia bruttokansantuotteesta. Ilman tietoliikennettä teollisuusyritysten investoinnit tutkimus- ja kehittämistoimintaan muodostavat Suomessa 1,2 prosenttia, Ruotsissa 1,8 prosenttia ja Saksassa 1,7 prosenttia bruttokansantuotteesta.

Suomessa valmistuu vuosittain merkittävä määrä henkilöitä innovaatiotoiminnan kannalta relevantteihin korkean asteen tutkintoihin suhteessa vertailumaihin Ruotsiin ja Saksaan. Suomen ongelmana kuitenkin on teollisuusyritysten innovaatiotoiminnan keskittyminen enemmän vähittäisiin parannuksiin kuin läpimurtoja tavoitteleviin innovaatioihin.

Kaupallistaminen pullonkaulana

Innovaatiotoiminnan kannalta keskeisten kaupallisten ja teknillisen yliopistojen vertailuissa Suomi jää jälkeen verrokkimaista. Suomalaiset yritykset ovat historiallisesti onnistuneet hyvin teknologisesti merkittävissä keksinnöissä, mutta menestyneet huonommin niiden kaupallistamisessa. Monet hyvät innovaatiot jäävät ’tekemistä vaille valmiiksi’.

Suomalaisten yritysten tulisi kasvaakseen kyetä läpimurtoinnovaatioihin tuotteissa, palveluissa, prosesseissa ja liiketoimintamalleissa sekä tuotteistamaan ja myymään nämä markkinoille. Lyhyen tähtäimen liiketoiminnassa korostuvat kannattavan liiketoiminnan vaatimukset ja prosessien kustannustehokkuus. Keskipitkällä aikavälillä on syytä tavoitella myös uusia innovaatioihin perustuvia tuotteita markkinoille.

Yritysten ketteryys ja nopea reaktiokyky ovat innovaatiotoiminnan ytimessä. Myös yritysten riskinotto- ja riskinsietokykyä sekä uusia kokeiluja oikeassa paikassa tulisi kannustaa, jotta läpimurrot globaaleissa kärkihankkeissa ja teknologioissa eivät jäisi saavuttamatta.

Robotiikkaa, big dataa, 3D-tulostusta…

Uudet teknologiat muovaavat teollista toimintaa. Näköpiirissä olevassa tulevaisuudessa avautuu muun muassa seuraavia mielenkiintoisia kehityskulkuja, jotka avaavat suomalaisyrityksille uusia mahdollisuuksia.

Sähköistymisen rinnalla jatkuu digitalisoitumisen trendi, joka on vasta kehityksensä alkuvaiheessa. Teollisuudenkin täytyy sopeutua ja hyödyntää paremmin internet-taloutta ja sen ilmiöitä. Automatiikan ja robotiikan kehitys vapauttaa edelleen työvoimaa monista matalan osaamistason tehtävistä. Automatiikan kustannusten laskiessa ja suorituskyvyn parantuessa teollisuuden rakennemuutos etenee. Robotiikan kehitys on uusien mahdollisuuksien kynnyksellä.

Niin sanottu big data yhdessä tietojenkäsittelyn kehittymisen kanssa mahdollistaa uudenlaiset liiketoimintakonseptit. Digitalisaatio tarjoaa väylän, johon valmistus, jakelu, suunnittelu ym. osatoiminnot kytkeytyvät. Arvoketjujen hallinta digitalisoituu. Talouden- ja tuotannonohjaus kytkeytyvät globaalilla tasolla toisiinsa ja jakeluverkkojen hallinnasta käydään globaalia kisaa.

Tuotantoprosessit muuttuvat, kun esimerkiksi 3D-tulostus yleistyy ja mahdollistaa tuotteiden räätälöinnin ja paikallisen valmistuksen samanaikaisesti massatuotannon etujen kanssa. Uudet menetelmät mahdollistavat asioiden ja ilmiöiden mallintamisen ja simuloimisen ennen valmistusta ja ovat myös resurssitehokkaita.

Energiateknologioiden kehitys ja uudet innovaatiot ovat ratkaisevassa asemassa. Kohtuuhintaisen energian saatavuus on avainasemassa maailmantaloudessa ja ympäristökysymykset fokuksessa.

Teollisuuden tuottavuuskehitys on ollut korkea jo tähän asti, ja näköpiirissä olevat uudet teknologiat nostavat sitä edelleen. Myös tilastojen tulee tiiviisti seurata maailman muutosta ja muutoksen pitää myös heijastua niissä. Haasteet kasvavat vuosi vuodelta: toimialarajat hämärtyvät ja uudet liiketoimintamallit ja tuotteet vyöryvät internetin avustuksella markkinoille. Oikean tilannekuvan muodostaminen ja vastuulliset politiikkapäätökset nojaavat keskeisesti relevanttiin ja ajantasaiseen, ajassa uusiutuvaan tietoon.

Kansalliset klusterit vaihtuvat globaaleihin arvoverkostoihin

Teollisuus on tyypillisesti globaalia toimintaa, johon on keskeisesti vaikuttanut globaalien toimitus- ja arvoketjujen pilkkoutuminen. Muutos on ollut nopeaa, Suomen elinkeinoelämä oli monelta osin vielä 1990-luvulla vahvojen kansallisten klusterien käsissä. Klusterit koostuivat toiminnallisesti samankaltaisista ja toisiaan hyödyttävistä yrityksistä, jolloin kaikki saavuttivat kilpailuetua. Klusteriyritykset tyypillisesti myös sijaitsivat lähellä toisiaan.

Globaalien arvoketjujen myötä 2000-luvulla yritysten tuotantorakenteita on uudistettu kovalla kädellä – kansainvälisen kilpailun ja muiden vaateiden vauhdittamina. Suomen teollisuus on perinteisesti nojannut vahvoihin veturiyrityksiin, jotka työllistivät huomattavan joukon alihankintaa harjoittavia yrityksiä.

Veturiyritysten asema ja rooli Suomen elinkeinorakenteelle on kuitenkin muuttunut kahdellakin tavalla. Etenkin teollisuusyritykset ovat siirtäneet toimintaansa Suomesta ulkomaille sekä perustaneet uusia tuotantolaitoksia ulkomaille lähemmäksi kasvavia markkinoita. Lisäksi aiemmin kotimaasta ostettu alihankinta kilpailutetaan yhä useammin globaalisti. Kotimaisella toimittajalla ei ole enää klusterimaailmasta tuttua vahvaa alueellista tai kansallista kilpailuetua.

Globaalissa taloudessa tuotanto jakautuu tyypillisesti monien yritysten kesken, jotka tuottavat oman usein kapean mutta kilpailukykyisen erikoisalueensa osaamista. Tuotteiden monimutkaistuessa toimitusketjut ja verkostot monimutkaistuvat vastaavasti. Tuotteissa on myös yhä enemmän palveluihin – esimerkiksi ohjelmointiin – perustuvia panoksia. Monista palveluista on tullut myös globaalisti tuotettavia ja vaihdettavia jakelukanavat mullistaneen internetin avustuksella.

Globaalien arvoketjujen hallinnasta on tullut keskeinen kilpailutekijä. Arvoketjuja ja verkostoja hallitsemalla yritykset pääsevät ansaintamekanismien ytimeen. Näiltä yrityksiltä vaaditaan myös globaalia kärkiosaamista sekä kykyä toimia globaalisti. Ei siis ihme, että verkostoja hallitsevat tyypillisesti monikansalliset yritykset, jotka pystyvät arvoketjuja hallitsemalla kanavoimaan tästä – usein muiden yritysten toiminnasta – syntyvää arvoa itselleen.

Yrityksille arvoketjujen globalisoituminen tarkoittaa hienojakoisempaa erikoistumista yhdistettynä kiivaaseen kilpailuun. Arvonluonnin mekanismien ymmärtäminen omassa toiminnassa on yrityksen menestyksen kannalta keskiössä.

Uudessa tilanteessa monikansallisten yritysten ja kansantalouden edut eivät enää välttämättä kohtaa. Monikansalliset yritykset operoivat jo määritelmän mukaan globaalisti eivätkä yleensä toiminnassaan tunnista kansallisten valtioiden etua. Tämän seurauksena on poliittisen päätöksenteon näkökulmasta yhä tärkeämpää tunnistaa ne tekijät – kuten verotus – jotka ohjaavat monikansallisten yritysten toimintaa ja arvon globaalia kanavointia.

Teollisuuden työllisyys kasvaa globaalisti, vähenee länsimaissa

Valmistavassa teollisuudessa toimivien työntekijöiden määrä nousi maailmanlaajuisesti vuoden 2000 noin 270 miljoonasta vuosikymmenen lopun 300 miljoonaan työntekijään. McKinsey arvioi teollisten työpaikkojen määrän nousevan globaalisti vuoteen 2030 mennessä noin 400 miljoonaan.

Vuonna 2000 kehittyneissä maissa oli 62 miljoonaa teollista työpaikkaa. Vuoteen 2010 mennessä määrä oli laskenut 45 miljoonaan. McKinsey arvioi, että jolleivät kysynnän ja kaupan trendit oleellisesti muutu, teollisten työpaikkojen osuus kaikista työpaikoista laskee vuoteen 2030 mennessä noin 40 miljoonaan eli 10 prosenttiin kaikista työpaikoista.

Kehittyneiden maiden teollisuuden työllisyyden laskua selittää se, että valmistustyöpaikkoja on siirtynyt lähelle markkinoita ja matalampia kustannuksia. Toisaalta työllisyyden laskua selittää varsinkin automaatioon ja muihin teknologioihin perustuva tuottavuuden nousu.

Suomen teollinen tarina lähti metsästä

Metsäteollisuuden tuottavuuden nousu Suomessa perustui koneteolliseen osaamiseen. Tämä kehitys ruokki metsä-, paperi-, sellu- ja sahakoneiden kehitystä. Paljon energiaa tarvitseva metsäteollisuus loi pohjan sähkövoimakoneiden ja generaattoreiden valmistukselle. Sähkökoneiden valmistus suuntautui metsäklusterille ja vaiheittain muille aloille.

Metsäteollisuuden logistiikan tueksi tarvittiin ajoneuvoja, satamanostureita, lukkeja ja laivoja. Tuottavuuden kehitys pohjasi uusiin koneisiin ja laitteisiin, mikä edelleen näkyy taloutemme rakenteessa. Merkittävä osa Suomen teollisuusyrityksistä tekee nykyäänkin investointihyödykkeitä.

Prosessien hiominen johti koneteollisuuden ohjausjärjestelmien kehityksen kautta automaatio- ja elektroniikkateollisuuden syntyyn. Tarvittiin paperinteon ohjaamista palvelevia laitteita ja ohjelmistoja.

Kun telekommunikaatioalan sääntelyä vapautettiin, visionäärinen ja osaava liikkeenjohto kykeni yhdistämään monialaisesti suomalaista osaamista ja synnyttämään uuden globaalin menestystarinan, Nokia-yhtiön. Metsäklusteriytimen ympärille syntyi vaiheittain muita klustereita ja osaamisia. Myös kemianteollisuuden juuret voi johtaa metsään.

Samuli Rikama on työ- ja elinkeinoministeriön ekonomisti.

Lue myös artikkeli Politiikkatoimin uuden kasvun jäljille

Miksi tätä sisältöä ei näytetä?

Tämä sisältö ei näy, jos olet estänyt evästeiden käytön. Jos haluat nähdä sisällön, tarkista evästeasetuksesi.