Kansanvarallisuuden jäljillä

Kotitaloudet sekä julkisyhteisöistä kunnat ja työeläkerahastot ovat kasvattaneet nettovarallisuuttaan viime vuosina. Työeläkerahastojen varat ovat jopa kaksinkertaistuneet 10 vuodessa, kirjoittaa Olli Savela.

Suomen nettovarallisuudesta kotitalouksien osuus on noin 60 prosenttia ja julkisyhteisöjen osuus noin 30 prosenttia. Kotitaloudet sekä julkisyhteisöistä kunnat ja työeläkerahastot ovat kasvattaneet varallisuuttaan viime vuosina. Työeläkerahastojen varat ovat jopa kaksinkertaistuneet 10 vuodessa.

Varallisuus jaetaan yleensä kahteen osaan: rahoitusvarallisuuteen ja reaalivarallisuuteen. Rahoitusvarallisuus sisältää käteisen rahan lisäksi muun muassa talletukset, osakkeet ja hallussa olevat velkakirjat. Reaalivarallisuus sisältää muun muassa maat ja metsät, rakennukset ja koneet.

Tilastokeskus on tilastoinut jo 1960-luvulta alkaen kansantalouden eri sektoreiden kuten yritysten, kotitalouksien ja julkisyhteisöjen rahoitusvaroja ja velkoja. Niistä kertoo rahoitustilinpito (Tilastokeskus).

Myös osasta reaalivarallisuutta on julkaistu jo pitkään pääomakantalaskelmiin perustuvia tietoja. Ajoittain Tilastokeskus on julkaissut myös kansanvarallisuuslaskelmia (esimerkiksi Niemi & Sandström 2007), jotka ovat kattaneet pääomakannan lisäksi muutakin reaalivarallisuutta.

Syksystä 2014 alkaen Tilastokeskus on alkanut julkistaa rahoitustilinpidon yhteydessä säännöllisesti kerran vuodessa tietoja reaalivarallisuudesta. Laskelmat sisältävät pääomakannan lisäksi varastojen ja maan arvon. Tietoja on julkaistu StatFin-tietokannassa vuosilta 2010 – 2014.

Tilastointi ei vielä kata kaikkea reaaliomaisuutta. Luonnonvaroista mukana ovat maa ja metsät, ulkopuolelle jäävät toistaiseksi muun muassa mineraalivarat, energiavarat ja maa-ainesvarat. Myös patenttien, lisenssisopimusten ja muiden vastaavien sopimusten arvo on määrittelemättä. Tilastointi ei myöskään kata kotitalouksien kuluttajina omistamia autoja tai muita kestokulutustavaroita, joita ei luetakaan varallisuustilinpidon varakäsitteeseen.

Rakennusten, rakennelmien, koneiden ja kaluston sekä ”henkisten omaisuustuotteiden” arvo lasketaan pääomakantamallilla, jossa varojen (nettopääomakannan) arvoa lisäävät vuosittain tehdyt investoinnit ja vähentävät niiden kuluminen ja poistuma. Mallissa oletetaan eri varatyypeille keskimääräiset eliniät, jotka voivat vaihdella toimialoittain. Esimerkiksi asuinrakennusten eliniäksi oletetaan nykyään 60 vuotta.

Pääomakanta arvotetaan jälleenhankintahintaan. Arvo ei ole sama kuin käypä markkina-arvo vaan yleensä poikkeaa siitä, koska kyseessä on laskennallisesti johdettu arvo. Rakennusten osalta on syytä ottaa huomioon, että pääomakannan mukainen arvo ei sisällä maapohjaa, joten se ei ole suoraan verrannollinen esimerkiksi asuntojen hintoihin.

Henkiset omaisuustuotteet ovat lähinnä kertynyttä tutkimus- ja kehittämispääomaa sekä tietokoneohjelmistoja ja tietokantoja. Myös viihteen, kirjallisuuden ja taiteen alkuperäisteokset sekä mineraalien etsintä luetaan varoihin.

Varastot ovat suurimmaksi osaksi kasvavaa puustoa eli metsää. Metsää ei siis varallisuustilinpidossa luokitella luonnonvaraksi. Sen sijaan metsämaa luetaan maaksi. Muita isoja varastoja ovat teollisuuden ja kaupan varastot. Myös arvoesineet ovat periaatteessa mukana, mutta käytännössä vain pienelle osalle niistä on määritelty arvo.

Nettovarallisuus kuvaa parhaiten kokonaisvarallisuutta

Reaalivarat ja rahoitusvarat voidaan laskea yhteen sektorikohtaisesti, jolloin saadaan kunkin sektorin kokonaisvarallisuus. Jos tästä vähennetään velat, saadaan sektorin nettovarallisuus. Tarkkaan ottaen reaalivarat on arvotettu vuoden keskimääräiseen hintaan ja rahoitusvarat vuoden lopun tilanteen mukaan. Rahoitusvarat voivat vaihdella paljonkin vuoden aikana pörssikurssien heilahdellessa.

Eri sektoreiden kokonaisvaroja ei pidä summata yhteen, koska osa varallisuudesta tulisi silloin lasketuksi kahteen kertaan. Esimerkiksi omistetut osakkeet sisältyvät eri sektoreiden rahoitusvaroihin ja kyseisten osakeyhtiöiden omaisuus taas yritysten reaalivaroihin. Samoin yrityssektoriin luettujen julkisten liikelaitosten omaisuus tulisi samalla tavalla kahteen kertaan: julkisyhteisöjen rahoitusvaroissa osuuksina ja yrityssektorin reaalivaroissa omaisuutena.

Parhaimman kuvan eri sektoreiden ja koko kansantalouden varallisuudesta antaa nettovarallisuus. Tosin tulkintojen tekeminen siitäkään ei ole aina yksinkertaista.

Kotitalouksien osuus reaalivarallisuudesta on kasvanut

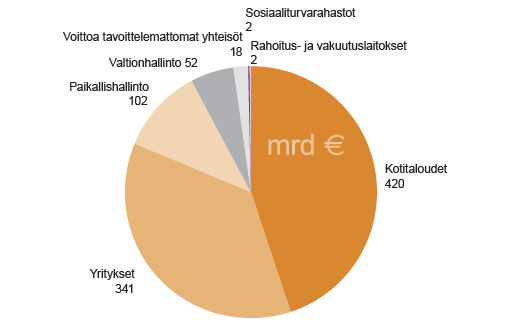

Kansantalouden reaalivarallisuuden arvo oli varallisuustilinpidon mukaan viime vuonna 936 miljardia euroa. Reaalivarallisuus jakautui siten, että kotitaloudet omistivat siitä 45 prosenttia, yritykset 36 prosenttia ja julkisyhteisöt 17 prosenttia (kuvio 1 ja 2).

Kuvio 1. Reaalivarallisuuden arvo sektoreittain vuonna 2014

Lähde: Tilastokeskus, rahoitustilinpito

Vuoteen 2010 verrattuna kotitalouksien osuus oli hieman kasvanut ja yritysten osuus hieman pienentynyt. Tässä yhteydessä on syytä huomata, että monet julkiset liikelaitokset kuten Metsähallitus ja kuntien energia-, vesi- ja satamalaitokset luetaan yrityksiin. Myös valtion ja kuntien kokonaan tai osittain omistamat osakeyhtiöt luetaan yrityksiin joitakin poikkeuksia lukuun ottamatta.

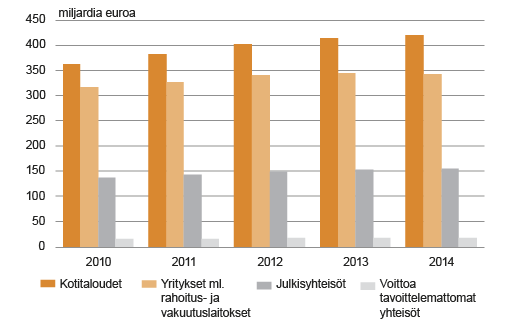

Kuvio 2. Eri sektoreiden reaalivarat

Lähde: Tilastokeskus, rahoitustilinpito

Asuinrakennusten arvosta kotitalouksien omistuksessa oli 84 prosenttia ja maapohjan arvosta 59 prosenttia. Koneista ja kalustosta yritykset omistivat 85 prosenttia. Suureen osuuteen vaikutti hieman sekin, että kotitalouksien kuluttajina omistamia autoja ei lueta reaalivarallisuuteen, mutta yritysten omistamat autot luetaan.

Reaalivarallisuuden arvo on 2010-luvulla kasvanut vuosittain nimellisesti 20 – 40 miljardia euroa, kunnes kasvu hidastui vuonna 2014 vain 5 miljardiin euroon. Yritysten ja valtionhallinnon reaaliomaisuuden arvo jopa väheni viime vuonna. (Kuvio 2.)

Merkittävin syy kasvun hidastumiseen oli asuntojen ja rakennusten hintojen kääntyminen laskuun vuonna 2014. Myös pientalotonttien hinnat laskivat. Reaalivarallisuuden arvon muutokset ovatkin pääasiassa markkinahintojen muutoksia, mutta kyse on myös esimerkiksi rakennuskannan kasvusta.

Kun tarkastellaan nettovarallisuutta eli reaalivaroihin lisätään rahoitusvarat ja vähennetään velat, oli kotitalouksien osuus viime vuonna 58 prosenttia. Julkisyhteisöjen osuus oli 29 prosenttia ja yritysten osuus vain 9 prosenttia. Jakauma poikkeaa oleellisesti reaalivarallisuuden jakaumasta. Tämä on seurausta lähinnä kahdesta seikasta.

Ensinnäkin kotitalouksilla ja julkisyhteisöihin luettavilla työeläkerahastoilla on huomattavat rahoitusvarat, myös velkojen vähentämisen jälkeen. Toiseksi yritysten osakepääoma katsotaan rahoitustilinpidossa yritysten velaksi omistajilleen.

Tästä seuraa paradoksaalinen tilanne: kun pörssikurssit nousevat heijastaen yritysten arvon kasvua, yritysten nettovarallisuus pienenee. Vastaavasti pörssikurssien noustessa osakkeita omistavien kotitalouksien ja sosiaaliturvarahastojen (työeläkerahastojen) varallisuus kasvaa. Listaamattomien yhtiöiden osalta tilanne on toinen, koska ne arvotetaan tasearvoon.

Asunnot kotitalouksien tärkein varallisuuserä

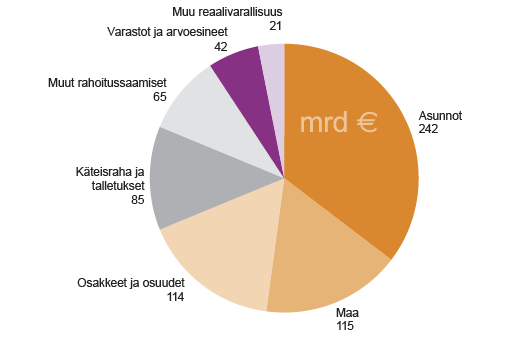

Kotitalouksien kokonaisvarallisuus (reaalivarat ja rahoitusvarat) oli varallisuustilinpidon mukaan viime vuonna 685 miljardia euroa ja nettovarallisuus velkojen vähentämisen jälkeen 543 miljardia euroa.

Kokonaisvarallisuudesta reaalivarallisuus muodosti 61 prosenttia ja rahoitusvarallisuus 39 prosenttia. Asuntojen osuus varallisuudesta oli 35 prosenttia, maan ja metsien osuus oli 23 prosenttia, osakkeiden osuus 17 prosenttia, talletusten ja käteisrahan osuus 12 prosenttia. (Kuvio 3.)

Kuvio 3. Kotitalouksien kokonaisvarallisuus vuonna 2014

Lähde: Tilastokeskus, rahoitustilinpito

Tulokset poikkeavat Tilastokeskuksen kotitalouksien varallisuutta vuonna 2013 koskevasta tutkimuksesta (ks. Veli-Matti Törmälehdon artikkeli). Syynä tähän ovat muun muassa käsite-erot sekä erilaiset arvotusperusteet ja laskentamenetelmät.

Julkisyhteisöjen varallisuus on kasvanut

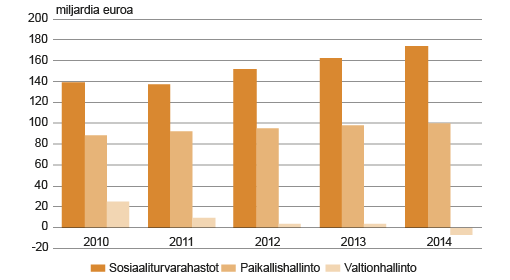

Julkisyhteisöjen nettovarallisuus oli viime vuonna sosiaaliturvarahastojen ja paikallishallinnon (kunnallishallinnon) omaisuutta, koska valtionhallinnon nettovarallisuus oli lievästi negatiivinen vuonna 2014, ensimmäistä kertaa tilastoinnin aikana. Tämä oli seurausta valtion viime vuosien velkaantumisesta.

Samaan aikaan, kun valtion nettovarallisuus on muuttunut negatiiviseksi, on kuntasektorin nettovarallisuus kasvanut (kuvio 4). Tämä on reaalivarojen kasvun ansiota, sillä nettorahoitusvarat ovat kunnillakin muuttuneet negatiivisiksi. Kuntien omistaman maan, rakennusten ja kunnallistekniikan arvo on kasvanut. Kuntien velat ovat kasvaneet 10 vuodessa 14 miljardia euroa, mutta rahoitusvaratkin ovat kasvaneet 8 miljardia euroa.

Kuvio 4. Julkisyhteisöjen nettovarallisuus

Lähde: Tilastokeskus, rahoitustilinpito

Sosiaaliturvarahastojen varallisuus on lähes yksinomaan rahoitusvarallisuutta, reaalivaroja niillä on hyvin vähän, lähinnä taloja. Käytännössä kysymys on työeläkerahastojen varallisuudesta. Työeläkerahastojen varallisuus onkin kasvanut selvästi eniten kaikista sektoreista. Työeläkerahastojen nettorahoitusvarat olivat vuoden 2014 lopussa jo 170 miljardia euroa. Yli 70 prosenttia niistä oli sijoitettuna ulkomaille.

Varat ovat kaksinkertaistuneet 10 vuodessa. Tämä on tapahtunut siitä huolimatta, että tänä aikana suuret ikäluokat ovat jääneet lähes kokonaan eläkkeelle. ”Eläkepommista” ei ole tietoakaan.

Julkisyhteisöjen nettovarallisuus yhteensä on 2010-luvulla kasvanut, vaikka julkisuudessa puhutaan lähinnä valtion velkaantumisesta. Vuonna 2014 julkisyhteisöjen yhteenlaskettu nettovarallisuus oli 267 miljardia euroa eli 15 miljardia euroa enemmän kuin vuonna 2010. Käytännössä siis eläkerahastot ovat kasvaneet enemmän kuin valtionvelka.

Kirjoittaja työskentelee yliaktuaarina kansantalouden tilinpidossa.

Lähteet:

Niemi, Erkki & Sandström, Taru 2007. Suomen kansanvarallisuuden rakenne on muuttunut. Tieto&trendit 12/2007.

Tilastokeskus. Rahoitustilinpito.

------------------------------------------------------

OLLI SAVELA

Mitä tehdä työeläkerahastoille?

Työeläkerahastojen paisuminen herättää kysymyksen, voisiko niiden avulla jotenkin helpottaa valtion velkaantumista. Eläkerahastot on toki tarkoitettu eläkkeiden maksuun eikä valtion velan lyhentämiseen. Mahdollisuuksia on silti monia.

Ensinnäkin eläkkeiden korottaminen lisäisi kuntien ja valtion verotuloja. Keskimääräistä eläkettä saavan lisätulosta menee erilaisia välittömiä veroja ja maksuja noin 40 prosenttia, joten todella merkittävä osa eläkkeiden korotuksista palautuisi heti julkiseen talouteen. Lisääntyvän kulutuksen myötä myös arvonlisäveron ja valmisteverojen tuotot kasvaisivat.

Toiseksi työnantajan eläkemaksun alentaminen pienentäisi työvoimakustannuksia ja työntekijän eläkemaksun alentaminen parantaisi ostovoimaa. Molemmilla toimilla olisi välillisiä, myönteisiä vaikutuksia julkiseen talouteen.

Kolmanneksi työeläkerahastojen varojen kohdentaminen kotimaisiin investointeihin ulkomaisten sijasta elvyttäisi maamme taloutta.

Avainsanat:

Miksi tätä sisältöä ei näytetä?

Tämä sisältö ei näy, jos olet estänyt evästeiden käytön. Jos haluat nähdä sisällön, tarkista evästeasetuksesi.