Suomessa pohjoismaisittain pienet rahoitusvarat

Suomalaisten kotitalouksien varallisuus perustuu omistusasumiseen. Asuntojen hintojen nousu on taannut nettovarallisuuden kasvun viime vuosikymmeninä. Varallisuuden rakenteessa ei ole tapahtunut merkittävää muutosta 2000-luvun aikana, vaikka sijoitusrahasto-osuuksien suosio onkin kasvanut.

Keskustelussa suomalaisten kotitalouksien varallisuudesta on tapana mainita ainakin kaksi asiaa: Suomalaiset kotitaloudet eivät ole erityisen varakkaita, ja varallisuus on sitoutunut asuntoihin. Lisäksi suomalaisten on sanottu makuuttavan rahojaan pankkitileillä. Muun muassa näitä väitteitä voidaan arvioida Tilastokeskuksen varallisuustilinpidon tietojen pohjalta.

Kokonaisvarallisuuden kansainvälinen vertailu on vaikeaa. Reaalivaroista on olemassa hyvin vähän tilastotietoa ja laskentamenetelmät eroavat maittain. Kansantalouden tilinpidon kehikko on laajentumassa näiltä osin, mutta EU-maita velvoittava kattava raportointi tekee vasta tuloaan. Tilastotuotannon käynnistäminen ja menetelmien harmonisointi ottaa aikansa.

Rahoitusvarojen osalta kattavat tiedot ovat sen sijaan olleet saatavilla jo pitkään. Tältäkään osin kansainvälistä vertailua ei tosin voi tehdä kovin suoraviivaisesti erityisesti maiden eläkejärjestelmien eroista johtuen. Suomessa työeläkelaitosten varoja ei lasketa kotitalouksien vaan julkisyhteisöjen säästöksi. Monessa muussa maassa eläkesäästöt on luettu kotitalouksien rahoitusvaroihin.

Tästä järjestelmäerosta johtuen suomalaisten kotitalouksien rahoitusvarallisuudesta ja sen rakenteesta saa helposti vääristyneen kuvan esimerkiksi EU:n tilastoviraston Eurostatin (Eurostat) tai OECD:n laatimista maavertailuista. Jos työeläkelaitosten nettorahoitusvarat laskettaisiin suoraan kotitalouksien säästöksi, nousisi suomalaisten kotitalouksien rahoitusvarallisuus merkittävästi, mutta tämäkään ei tekisi suomalaisista varakkaita verrattuna muihin saman tulotason maihin.

Nettovarallisuus on kasvanut

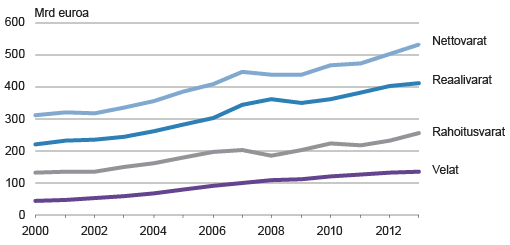

Nykyisestä taloustaantumasta huolimatta suomalaisten kotitalouksien nettovarat, eli varojen ja velkojen erotus, ovat kasvaneet ainakin vuoden 2013 loppuun saakka. Vain finanssikriisin alkuvuosina nettovarallisuus laski, kun sekä rahoitus- että asuntomarkkinat notkahtivat (kuvio 1).

Kuvio 1. Kotitalouksien varallisuus 2000 – 2013

Lähde: Tilastokeskus, varallisuustilinpito, rahoitustilinpito

Vuonna 2013 kotitalouksien nettovarat olivat 532 miljardia euroa. Suurin yksittäinen varallisuuden erä olivat asunnot, 237 miljardia euroa (kuvio 2).

Kuvio 2. Kotitalouksien varallisuuden rakenne 1995-2013

Lähde: Tilastokeskus, varallisuustilinpito, rahoitustilinpito

Kotitalouksien varallisuuden rakenne on säilynyt ennallaan koko 2000-luvun. Kokonaisvarallisuudesta vajaat 40 prosenttia on rahoitusvarallisuutta ja reilut 60 prosenttia reaalivarallisuutta. Asuntojen osuus varallisuudesta on pysynyt runsaassa 35 prosentissa. Toisiksi suurimman reaalivarallisuuden erän, maan, osuus oli 17 prosenttia vuonna 2013.

Rahoitusvarallisuuden rakenne on sen sijaan muuttunut hieman, koska kotitaloudet ovat alkaneet sijoittaa kertynyttä varallisuuttaan sijoitusrahasto-osuuksiin.

Talletusten ja käteisrahan osuus kotitalouksien rahoitusvaroista on pysynyt koko 2000-luvun reilussa 30 prosentissa. Vielä 1990-luvun lopulla yli 50 prosenttia rahoitusvarallisuudesta oli talletuksia. Kokonaisvarallisuudesta talletusten osuus oli 13 prosenttia vuoden 2013 lopussa. Määräaikaistalletusten houkuttelevuus on heikentynyt jatkuvasti. 2000-luvun aikana kotitaloudet ovat sijoittaneet nettomääräisesti yli 11 miljardia euroa sijoitusrahasto-osuuksiin, ja niiden osuus kotitalouksien rahoitusvaroista on noussut hiljalleen vajaasta neljästä prosentista seitsemään.

Suomessa pienet rahoitusvarat verrattuna muihin Pohjoismaihin

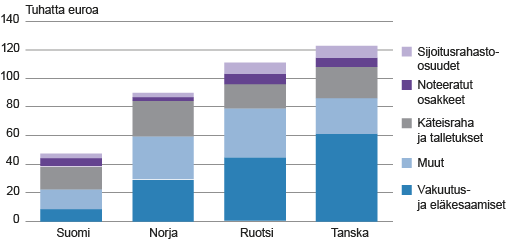

Suomessa talletusten suhteellinen osuus rahoitusvaroista on pohjoismaisittain korkea, vaikka jättäisi järjestelmäeroista johtuen eläkesäästöt kokonaan huomioon ottamatta. Talletusten korkeaa suhteellista osuutta selittää kuitenkin ennemmin muun rahoitusvarallisuuden vähyys kuin talletusvarojen suuruus. Esimerkiksi vuoden 2013 lopussa suomalaisilla oli asukasta kohti vajaat 16 000 euroa talletusvaroja, ja 9 000 euroa noteerattuja osakkeita ja rahasto-osuuksia. Vastaavat luvut Ruotsista ovat 17 000 ja 15 000 euroa. (Kuvio 3.)

Kuvio 3. Rahoitusvarat asukasta kohti eräissä Pohjoismaissa 2013

Lähteet: Tilastokeskus, Statistiska centralbyrån, Danmarks Statistik, Statistisk sentralbyrå. Muut rahoitusvarat sisältävät mm. noteeraamattomat osakkeet.

Suomalaisten kotitalouksien riskit painottuvat selvästi asuntomarkkinoille. Asuntokannan arvon osalta vertailua esimerkiksi Ruotsiin hankaloittavat laskentamenetelmien eroavaisuudet. Sen uskaltaa kuitenkin sanoa, että naapurimaassa asunnot muodostavat selvästi pienemmän osan kotitalouksien kokonaisvarallisuudesta. Osa erosta selittyy yksinkertaisesti korkeammalla kokonaisvarallisuuden tasolla. Lisäksi omistusasuminen on Ruotsissa hieman vähemmän suosittua kuin Suomessa.

Suomen kotitalouksien velkaantumisaste EU-maiden keskitasoa

Kotitalouksien velat ja velkaantumisaste ovat läheisesti kytköksissä asuntomarkkinoihin. Pitkään jatkunut matala korkotaso on osaltaan mahdollistanut kotitalouksien velkaantumisasteen nousun, joka on tosin viime vuosina hidastunut merkittävästi. Kotitalouksien lainavelkakanta kasvoi vuonna 2013 vain reilut 3 prosenttia, kun vielä 2000-luvun puolivälissä vuotuiset kasvuprosentit olivat kaksinumeroisia.

Kotitalouksien velkaantumisaste, eli lainavelkojen määrä suhteessa käytettävissä olevaan tuloon, oli vuoden 2013 lopussa 119 prosenttia, mikä on melko lähellä EU-maiden keskiarvoa ja Pohjoismaiden matalin. Esimerkiksi Ruotsissa vastaava luku oli yli 150 ja Tanskassa peräti yli 260 prosenttia. Velkojen suhteuttaminen käytettävissä olevaan tuloon on perusteltua, koska velat maksetaan yleensä tuloilla. Asiaa voi kuitenkin tarkastella myös suhteuttamalla velat tulojen sijaan rahoitusvaroihin.

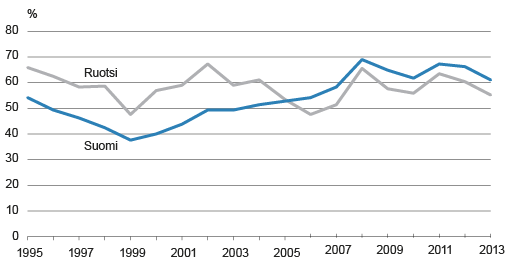

Vuodesta 2006 lähtien suomalaisilla kotitalouksilla on ollut rahoitusvaroihin nähden enemmän velkaa kuin ruotsalaisilla (kuvio 4).

Kuvio 4. Kotitalouksien lainavelkojen suhde rahoitusvaroihin Suomessa ja Ruotsissa 1995-2013

Lähteet: Tilastokeskus, Statistiska centralbyrån. Järjestelmien eroavuuksista johtuen rahoitusvaroissa ei ole tässä otettu huomioon vakuutus- tai eläkesaamisia (rahoitustilinpidon varaluokka F6).

Suomalaisten kotitalouksien velkaantumisasteen kehitys jää nähtäväksi. Velkaantumisesta puhuttaessa on syytä muistaa, että kotitaloudet ovat keskenään hyvin erilaisessa asemassa. Varallisuuden jakautumisen, velkaantuneisuuden ja sosioekonomisten ryhmien tarkastelun mahdollistaa parhaiten Tilastokeskuksen huhtikuun alussa julkaisema varallisuustutkimus, joka perustuu mikrotason otosaineistoon (Tilastokeskus 2015).

Mikrotason otosaineiston ja kansantalouden tilinpidon kehikkoon kuuluvan makroaineiston lähtökohtaisista eroavaisuuksista on kuitenkin hyvä olla tietoinen. Mikroaineiston tiedot koostetaan Suomessa eri lähteistä. Esimerkiksi pörssiosakkeet ja suorat rahastosijoitukset perustuvat rekisteritietoon, mutta talletukset haastattelutietoon. Tyypillisesti kotitalouksien rahoitusvarallisuus on mikrotason varallisuustutkimuksissa selvästi pienempi kuin rahoitustilinpidossa. Myös käsite- ja arvotuserot vaikeuttavat varallisuustutkimuksen tietojen käyttöä makrotason tarkastelussa.

Varallisuustaseiden tilastointia kehitetään edelleen

Tilastokeskus julkaisi sektorikohtaiset varallisuustaseet ensimmäisen kerran syyskuussa 2014. Reaalivarojen osalta varallisuustaseiden tilastoinnissa on edelleen puutteita ja kehitettävää. Kiinteän pääoman tiedot perustuvat pääomakantamallin mukaiseen nimellishintaiseen nettokantaan, joka arvotetaan vuoden keskihinnoin. Periaatteessa kaikki varat tulisi arvottaa taseajankohdan markkinahintaan, mikä ei kuitenkaan kiinteälle pääomalle ole kovin yksinkertaista.

Nettokanta koostuu investointien kumuloituneesta arvosta vähennettynä kumuloituneella kiinteän pääoman kulumisella. Maan arvo on laskettu maankäyttölajeittain alueellisesti kiinteistöjen kauppahintarekisterin tietojen pohjalta. Menetelmä on laadittu yhteistyössä Maanmittauslaitoksen kanssa. Tarkastelun ulkopuolella on edelleen tärkeitä varallisuuseriä kuten mineraali- ja malmivarat, joilla ei kuitenkaan kotitalouksien osalta ole juuri merkitystä.

Kirjoittaja on yliaktuaari Tilastokeskuksen talous- ja ympäristötilastot -yksikössä.

Lähteet:

Danmarks Statistik. Financial accounts.

Eurostat. Household financial assets and liabilities.

Statistisk sentralbyrå. Financial accounts.

Statistiska centralbyrån. Financial accounts.

Tilastokeskus. Varallisuus- ja rahoitustilinpito.

Tilastokeskus 2015. Kotitalouksien varallisuus 2013. Tulot ja kulutus 2015.

Avainsanat:

Miksi tätä sisältöä ei näytetä?

Tämä sisältö ei näy, jos olet estänyt evästeiden käytön. Jos haluat nähdä sisällön, tarkista evästeasetuksesi.