Luovan tuhon tie ulos talouskriisistä

Työpaikkojen uudistuminen on nykykriisissä ollut selvästi vähäisempää kuin 1990-luvun alun laman yhteydessä. Monta heikosti tuottavaa työpaikkaa pitää vielä tuhoutua ja monta tuottavaa työpaikkaa syntyä tilalle, jotta Suomen talous nousisi kuopastaan.

Vuonna 2009 alkanut talouden taantuma ei ole vieläkään helpottanut. Paljon on jäänyt tuotantoa tuottamatta, tavaroita ja palveluja kuluttamatta sekä investointeja tekemättä, kun vertailukohtana käytetään vanhoja kasvu-uria.

Reaalinen bruttokansantulo oli vuoden 2014 kolmannella neljänneksellä vielä kuusi prosenttia alempi kuin 6,5 vuotta aikaisemmin eli vuoden 2008 ensimmäisellä neljänneksellä. Tuolloin talous oli edellisen kerran huipussaan.

Tuossa samassa ajassa vuoden 1991 kriisin jälkeen talous oli jo saavuttanut aikaisemman huipputasonsa eli vuoden 1996 kolmannella neljänneksellä. Toisaalta vuoden 2009 kriisin jälkeen työttömyys on pysynyt selvästi alle 10 prosentin. Vuoden 1991 kriisin jälkeen lukemat lähentelivät pahimmillaan jopa 20 prosenttia.Vuonna 1991 alkanut kriisi jatkui pari vuotta, mutta sen jälkeen koettiin poikkeuksellisen nopea ja pitkä talouskasvun vaihe. Vuoden 2009 kriisin jälkeen on ehditty jo monta vuotta odottaa uuden vahvan kasvun käynnistymistä.

Mutta kumpi oli pahempi, vuoden 1991 vai vuoden 2009 talouskriisi?

Seuraavassa esitetään muutamia yksityiskohtaisia vertailuja vuosien 1991 ja 2009 talouskriisien välillä. Tarkastelun kohteena ovat kansantalouden kustannuskilpailukyky, uusien työpaikkojen syntyminen ja vanhojen tuhoutuminen sekä niin sanottu ”luova tuho” eli tuottavuutta vahvistavien työpaikkarakenteiden muutos. Lisäksi vertaillaan kehityksiä ennen kriisejä ja kriisien jälkeen. Lopuksi pohditaan kilpailukyvyn kehityksen ja työpaikkojen uusiutumisen välistä yhteyttä.

Vuoden 2009 kriisin jälkeen kustannuskilpailukyky jäissä

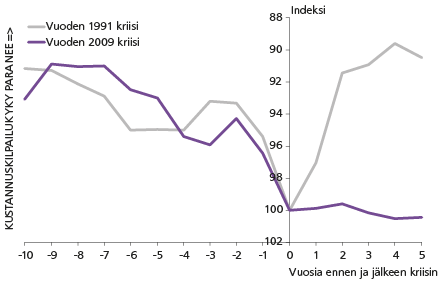

Kuviossa 1 tarkastellaan Suomen kansantalouden kustannuskilpailukyvyn kehitystä. Mittarina käytetään niin sanottuja suhteellisia reaalisia yksikkötyökustannuksia (Maliranta 2014). Suomen reaalisia yksikkötyökustannuksia verrataan 14 muuhun EU-maahan.

Kuvio 1. Suomen kansantalouden kustannuskilpailukyky suhteellisilla (suhteessa muihin 14 EU-maahan) reaalisilla yksikkötyökustannuksilla mitattuna, kriisivuodet (indeksin arvo kriisivuonna = 100)

Mika Malirannan laskelmat AMECO-tietokannasta saatujen tietojen perusteella

Kuviosta nähdään, että kumpaakin kriisiä edelsi hyvin samankaltainen, vuosia kestänyt kustannuskilpailukyvyn heikkeneminen. Vuoden 2009 kriisiä edeltänyt kustannuskilpailukyvyn heikkeneminen selittyy osin sillä, että vielä 2000-luvun alussa kilpailukyky oli poikkeuksellisen hyvä. Osittain kyse oli siis korjausliikkeestä.

On syytä huomata, että kuviossa käytetään käännettyä asteikkoa. Kun viiva menee alaspäin, Suomen suhteelliset yksikkötyökustannukset kohoavat, eli kustannuskilpailukyky heikkenee.

Kriisien jälkeen kustannuskilpailukyky on sen sijaan kehittynyt hyvin eri tavalla. Vuosina 1992–93 kustannuskilpailukyky kohosi nopeasti samalle tasolle, missä se oli ollut 1980-luvun alkupuolella – siis silloin, kun kilpailukyvyn vajoaminen alkoi. Kustannuskilpailukykyä kohottivat ja ylläpitivät markan devalvoituminen, tuottavuuden nopea kasvu ja maltillinen palkkakehitys.

Vuoden 2009 kriisin jälkeen kustannuskilpailukyky ei ole kohentunut lainkaan. Syitä on kaksi: tuottavuuskasvu on ollut hitaampaa kuin kilpailijamaissa ja työvoimakustannusten kasvu vastaavasti nopeampaa. Hankala yhtälö, jolle helpottavaa ratkaisua ei tällä kertaa ole ollut saatavilla devalvaatiosta.

Edellisessä tarkastelussa Suomen kustannuskilpailukykyä oli suhteutettu muihin 14 EU-maahan niin, että kutakin maata oli painotettu sen perusteella, kuinka paljon ne kilpailevat sekä suoraan keskinäisen viennin ja tuonnin kautta että epäsuorasti kolmansien maiden markkinoilla (kyse on ns. kaksoispainotetuista vientiosuuksista). On järkevää painottaa kilpailijamaita tällä tavalla, mutta laajempi maajoukko olisi tietysti toivottava.

Laajempi, 35 kehittynyttä teollisuusmaata koskeva vertailujoukko on kuitenkin saatavilla vasta vuodesta 1996 lähtien. Näiden tietojen perusteella ei siis voida arvioida vuoden 1991 kriisiä. Vertailussa suppeampi ja laajempi maajoukko antavat kuitenkin keskenään sangen samanlaisen kuvan Suomen kustannuskilpailukyvyn kehityksestä vuoden 1996 jälkeen. Itse asiassa laajemman maajoukon perusteella arvioituna kustannuskilpailukyvyn romahdus vuoden 2009 jälkeen oli vieläkin syvempi kuin suppean maajoukon perusteella arvioituna (Maliranta 2014).

Tuottavuuskasvulla kilpailukykyä, luovalla tuholla tuottavuutta

Reaalisilla yksikkötyökustannuksilla mitattu kustannuskilpailukyky voi parantua kolmella tavalla: 1) suhteelliset vientihinnat kohoavat, 2) työvoimakustannukset kohoavat hitaammin kuin kilpailijamaissa tai 3) tuottavuus paranee nopeammin kuin kilpailijamaissa.

Tuotteiden vienti- ja tuontihinnat määräytyvät maailmanmarkkinoilla, joten niihin ei voida juuri kotimaisin toimin vaikuttaa. Suhteellisten työvoimakustannusten alentaminen on astetta helpompaa. Keinovalikoimiin kuuluvat kilpailijamaita maltillisemmat palkkaratkaisut ja esimerkiksi työnantajien työvoimamaksujen alentaminen.

Yksi ongelma on, että maltilliset palkkaratkaisut heikentävät ostovoimaa. Suurempi ongelma on, että näin toimien kilpailukykyä kohennetaan elintason kustannuksella.

Tuottavuuden parannus olisi ihanteellinen keino. Se on kuitenkin vaikeaa. Kilpailevat yritykset koettavat parantaa tuottavuuttaan kaiken aikaa. Talouspolitiikalla ei voida tilannetta parantaa muuten kuin erilaisilla hitaasti vaikuttavilla epäsuorilla keinoilla. Keinoja ovat kilpailun lisääminen, koulutus, tutkimus ja työntekijöiden liikkumisen helpottaminen.

Uusia työpaikkoja tuhoutuneiden tilalle

Pitkän aikavälin tuottavuuskasvu perustuu tuotannon uudistumiseen. Merkittävä osa uudistumisesta tapahtuu niin sanotun ”luovan tuhon” kautta. Tuottavia työpaikkoja syntyy ja heikosti tuottavia tuhoutuu.

Talouden kehitykseen siis kuuluu, että toiset yritykset (ja toimipaikat) vähentävät henkilökuntaansa eli työpaikkoja ”tuhoutuu”. Kun taloudellisen toimeliaisuuden edellytykset ovat kunnossa, uusia työpaikkoja syntyy kuitenkin tilalle, eli toiset yritykset (ja toimipaikat) lisäävät henkilökuntansa määrää.

Uusien työpaikkojen määrä samoin kuin tuhoutuneiden työpaikkojen määrä on yleensä noin reilu kymmenen prosenttia työpaikkojen kokonaismäärästä. Osuus tosin vaihtelee suhdanteiden ja toimialan mukaan.

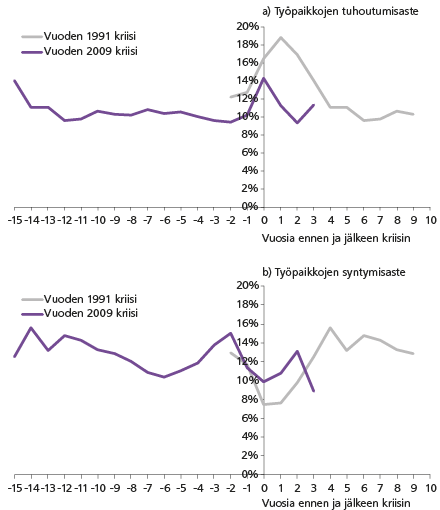

Kuviossa 2.a) tarkastellaan työpaikkojen tuhoutumista yrityssektorin toimipaikoilla ennen ja jälkeen kriisien. Valitettavasti työpaikkojen syntymis- ja tuhoutumisasteita koskevat aikasarjat alkavat vasta vuodesta 1989, joten tässä tarkastelussa päästään vain kahden vuoden päähän ennen vuoden 1991 kriisiä.

Kuvio 2. Työpaikkojen tuhoutumisaste (a) ja syntymisaste (b) Suomen yrityssektorin toimipaikoilla

Mika Malirannan laskelmat Tilastokeskuksen toimipaikkakohtaisista yritysrekisteriaineistoista (ks. esim. Ilmakunnas ja Maliranta 2008)

Kuviosta 2.a) nähdään, että vuoden 1991 kriisissä työpaikkoja tuhoutui selvästi kiivaampaan tahtiin sekä ennen kriisiä että sen käynnistymisen jälkeen kuin vuoden 2009 kriisissä. Kuviosta 2.b) puolestaan nähdään, että myös työpaikkojen syntymisaste oli vuoden 1991 kriisin yhteydessä useamman vuoden ajan alempi kuin vuoden 2009 kriisissä.

Nämä kriisivuodet poikkeavat kuitenkin toisistaan enemmän työpaikkojen tuhoutumisten kuin syntymien osalta.

Vuoden 1991 kriisin yhteydessä työpaikkojen tuhoutuminen oli intensiivistä ja sitä kesti noin neljä vuotta. Muutaman vuoden päästä kriisin alkamisen jälkeen työpaikkojen syntymisaste nousi ja pysyi korkealla tasolla monen vuoden ajan. 1990-luvulla Suomen yrityssektorin työpaikat siis uusiutuivat – uudistuminen käynnistyi voimakkaalla ja pitkään kestäneellä työpaikkojen tuholla. Sen jälkeen se jatkui voimakkaana ja kauan kestäneenä uusien työpaikkojen syntymisellä.

Vuoden 2009 kriisi on tältä osin sangen erilainen. Työpaikkojen tuhoutumisaste kohosi merkittävästi vain yhden vuoden ajaksi. Työpaikkojen syntymisasteessa on nähtävissä pitkään kestänyt aleneva trendi. Vuoden 2005 tienoilla, eli muutamaa vuotta ennen vuoden 2009 kriisiä, työpaikkojen syntymisaste kohosi. Se kuitenkin sukelsi vuoden 2009 kriisin aikana vanhalle trendiuralleen. Syntymisasteessa on nähtävissä lievää palautumista kriisin jälkeisinä vuosina. Vuonna 2012 työpaikkojen syntymisaste sukelsi kuitenkin vielä uudestaan.

Uusien työpaikkojen synty ei siis käynnistynyt kestävälle pohjalle. Vuoden 2013 ja 2014 syntymisasteet ovat luultavasti melko alhaisia.

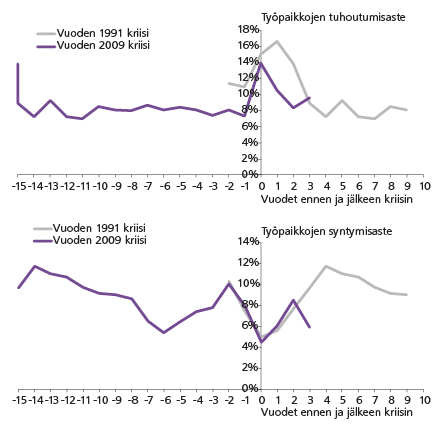

Kuviossa 3 on tehty vastaava tarkastelu teollisuudessa. Siellä sekä työpaikkojen syntymis- että tuhoutumisasteet ovat alemmat kuin koko yrityssektorilla. Tämä kertoo siitä, että yksityisissä palveluissa työpaikkojen vaihtuvuus on voimakkaampaa kuin teollisuudessa. Teollisuudessa työpaikkojen tuhoutumisaste nousi selvästi voimakkaammin kuin koko yrityssektorilla.

Kuvio 3. Työpaikkojen tuhoutumisaste (a) ja syntymisaste (b) Suomen teollisuuden toimipaikoilla

Mika Malirannan laskelmat Tilastokeskuksen toimipaikkakohtaisista yritysrekisteriaineistoista. (ks. esim. Ilmakunnas ja Maliranta 2008)

On mielenkiintoista havaita, kuinka samanlaisia työpaikkojen syntymisasteet olivat teollisuudessa juuri ennen kriisiä, kriisin aikana ja heti kriisin jälkeen. Aivan kuten koko yrityssektorilla, teollisuudessakin työpaikkojen syntyminen näyttää vuonna 2012 taas tyrehtyneen.

Vuosien 1991 ja 2009 kriisit poikkeavat siis toisistaan kahdessa tärkeässä suhteessa:

1) Kansantalouden kustannuskilpailukyky kohosi nopeasti ja voimakkaasti vuoden 1991 kriisin jälkeen. Vuoden 2009 kriisinjälkeisestä paranemisesta sen sijaan ei ole vielä nähtävissä merkkejä ainakaan tilastoista.

2) Vuoden 1991 kriisin yhteydessä yrityssektorin työpaikat vähenivät merkittävästi. Se johtui ennen kaikkea lisääntyneestä työpaikkatuhosta, mutta myös jossain määrin vähentyneestä työpaikkojen synnystä. Vuoden 2009 kriisin yhteydessä sen sijaan yrityssektorin työllisyys on säilynyt selvästi parempana. Tämä tietysti näkyy myös työttömyystilastoissa. Vuoden 1991 kriisin yhteydessä työttömyysluvut lähentelivät 20 prosenttia, mutta 2000-luvulla ei ole lähennelty edes 10 prosenttia.

Luovan tuhon vaikutus vaihdellut eri kriiseissä

Työllisyyskehityksen dynamiikassa havaitut erot ovat kiinnostavia pohdittaessa Suomen yrityssektorin kustannuskilpailukyvyn näkymiä. Ripeä tuottavuuden kasvu on paras keino parantaa talouden kustannuskilpailukykyä ja turvata työpaikkojen säilyminen ja elintason kehitys. Kuten edellä todettiin, yritykset tekevät jatkuvasti töitä tuottavuutensa parantamiseksi. Yleensä tämä työ tuottaa tulosta – enemmän tai vähemmän, ennemmin tai myöhemmin.

Talouden hyvin nopeaan tuottavuuskasvuun tarvitaan kuitenkin lisäksi myös edellä puheena ollutta luovaa tuhoa. Kun luova tuho toimii oikein, uudet työpaikat syntyvät tuottavimpiin yrityksiin ja toimipaikkoihin.

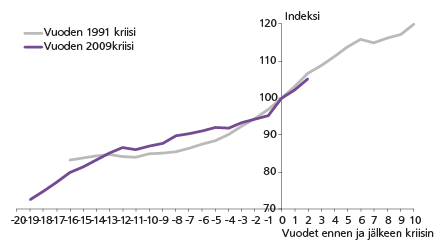

Tutkijoilla on käytettävissä mittaustekniikoita, joilla luovan tuhon vaikutus tuottavuuden kasvuun voidaan empiirisesti mitata, jos käytössä on soveliaat yritys- tai toimipaikka-aineistot (Maliranta ja Ylä-Anttila 2007). Näitä tekniikoita käyttäen kuvioon 4 on laskettu indeksi, joka kuvaa luovan tuhon kumulatiivisen vaikutuksen talouden tuottavuuden tasoon. Vertailukohdaksi on jälleen valittu kriisivuodet 1991 ja 2009.

Kuvio 4. Luovan tuhon vaikutus työn tuottavuuden kehitykseen teollisuudessa (indeksin arvo kriisivuonna = 100)

Mika Malirannan laskelmat Tilastokeskuksen toimipaikkapohjaisesta teollisuustilastoaineistosta

Mitä jyrkempi viiva, sitä voimakkaampi on luovan tuhon vaikutus teollisuuden tuottavuuden kasvuun. Kuviosta nähdään, että vuoden 1991 kriisin jälkeisenä 10 vuotena 20 prosenttia tuottavuuden kasvusta tuli luovan tuhon kautta. Nähdään myös, että luovan tuhon kiihtyminen oli alkanut useita vuosia ennen vuoden 1991 kriisiä.

Edelleen kuvio kertoo, että luova tuho oli tavallista heikompaa useiden vuosien ajan ennen vuoden 2009 kriisiä. Se kuitenkin kiihtyi juuri ennen vuotta 2009 ja jatkui melko voimakkaana ainakin kahden seuraavan vuoden ajan.

Talouden nousu vaatii luovan tuhon vahvistumista

Vuosien 1991 ja 2009 talouskriisien välillä on joitakin kiinnostavia eroja. Edellisen kriisin jälkeen kansantalouden kustannuskilpailukyky palautui hyvin nopeasti hyvälle tasolle. Kehitystä avitti devalvaatio eli markan ulkoisen arvon aleneminen. Toisaalta tuottavuuden nopealla kasvulla oli myös suuri merkitys. Sitä osaltaan vauhditti jo 1980-luvun jälkipuoliskolla kiihtynyt luova tuho. Työpaikkoja tuhoutui kiihkeään tahtiin, mutta tuottavampia syntyi tilalle. Kustannuskilpailukyky parani ja yritysten edellytykset säilyttää ja luoda uusia työpaikkoja paranivat.

Vuoden 2009 kriisiä edelsi vuosikausia kestänyt kustannuskilpailukyvyn vajoaminen ja aleneva työpaikkojen syntymisaste. Luovan tuhon indikaattori puolestaan kertoo, että teollisuuden tuottavuutta vahvistava työpaikkarakenteiden muutos oli normaalia vaimeampaa. Työpaikkojen uudistuminen on ollut vähäisempää kuin edellisen kriisin yhteydessä.

Luova tuho on vahvistunut vuoden 2009 jälkeen. Vielä on aikaista sanoa, jatkuuko kehitys yhtä menestyksellisesti kuin edellisen kriisin jälkeen. Monen heikosti tuottavan työpaikan pitää vielä tuhoutua ja monen tuottavan työpaikan syntyä tilalle, ennen kuin Suomen talous on noussut suuresta kuopastaan.

Kirjoittaja työskentelee tutkimusjohtajana Elinkeinoelämän tutkimuslaitoksessa ETLAssa ja professorina Jyväskylän yliopiston kauppakorkeakoulussa.

Lähteet:

Ilmakunnas, Pekka. ja Maliranta, Mika 2008. Työpaikka- ja työntekijävirtojen viimeaikainen kehitys suomen yrityssektorilla. Työpoliittinen aikakauskirja, 51(3), 30–45.

Maliranta, Mika 2014. Kustannuskilpailukyky kasvumenestyksen ehtona. Helsinki: Taloustieto (ETLA B264).

Maliranta, Mika ja Ylä-Anttila, Pekka 2007 (toim.). Kilpailu, innovaatio ja tuottavuus. Sarja b 228. Helsinki: Taloustieto Oy.

_______________________________

Mitä tehdä jotta tuho olisi luovaa?

Luova tuho lisää talouskasvua. Talouskasvu puolestaan tarjoaa edellytyksiä kohottaa kansalaisten hyvinvointia (Stevenson ja Wolfers 2008). Päätöksentekijöiden on siis syytä kiinnittää huomiota luovan tuhon tekijöihin. Tässä kolme ohjetta heille: järkevän ja aktiivisen suhdannepolitiikan harjoittaminen, liiallisen rahoitusmarkkinoiden säätelyn poistaminen ja työntekijöiden liikkuvuuden edistäminen.

Aktiivista suhdannepolitiikkaa

Toisin kuin joskus luullaan, kokonaiskysynnän heikkenemisestä johtuvilla taantumilla ei ole myönteistä vaikutusta luovaan tuhoon. Luovan tuhon alkulähde ovat innovaatiot. Ne vähenevät, jos taantuma heikentää yritysten mahdollisuuksia ja haluja innovoida.

Jos talous on ajautumassa taantumaan kokonaiskysynnän vähenemisen vuoksi, talouden elvyttäminen joko julkisia menoja lisäämällä tai veroja alentamalla voi olla sekä järkevää suhdanne- että talouskasvupolitiikkaa. Mutta jos taantuman syynä on teknologian ja tuottavuuden kehitykseen liittyvä pysyvä negatiivinen shokki, elvytys voi olla tehotonta tai jopa haitallista.

Negatiivisessa shokissa voi olla kysymys siitä, että merkittävä osa tehokkaasta tuotantotoiminnasta on muuttunut kannattamattomaksi. Kyse voi olla kansainvälisen talouden murroksesta; vientituotteiden kysyntä vähenee ja niiden hinnat laskevat. Tai kyse voi olla teknologisesta murroksesta; joku kilpailija on kehittänyt uuden paremman tuotteen, mikä tuhoaa oman tuotteen liiketoimintaedellytykset.

Suomen neuvostokaupan romahdus 1980-luvun jälkipuoliskolla on esimerkki ensin mainitusta tapauksesta, Applen uusien älypuhelimien tulo markkinoille vuonna 2007 jälkimmäisestä.

Kun vanhoilta työpaikoilta on kadonnut säilymisen edellytykset, työntekijöiden on siirryttävä uusiin tuottavampiin työpaikkoihin. Elvytystoimilla voidaan lisätä kotimarkkinoiden kysyntää ja kiihdyttää työpaikkojen luontia. Tämä voi olla järkevää varsinkin silloin, jos näin syntyvät työpaikat ovat tuottavia eikä rakennemuutos aiheuta kansantaloudelle pysyvää velkaantumispainetta. Jos tuho sen sijaan koskee vientisektoria, tilanne ei välttämättä ole yhtä valoisa.

Liika säätely pois rahoitusmarkkinoilta

Talouskasvun kannalta kaikkein arvokkaimpia ovat suuren arvonlisäyksen tuottavat työpaikat. Sellaisia syntyy harvoin ilmaiseksi ja helposti. Usein ne vaativat suuria ja epävarmoja panostuksia innovaatioihin. Sellaisten rahoittaminen ei ole yksinkertaista. Tarvitaan mutkikkaita järjestelyjä ja riskinottoa.

Rahoitusmarkkinoiden stabilointiin tähtäävä säätely voi samalla hyydyttää innovaatioita ja siten myös pitkän aikavälin talouskasvun edellytyksiä, kuten professori John Van Reenen (2012) muistuttaa. Säätelystä aiheutuvien rahoitusmarkkinapuutteiden korjaaminen valtiovallan rahoituksella voi puolestaan sotkea markkinoilla tapahtuvaa kokeilua ja valikointia.

Työntekijöiden liikkuvuutta edistettävä

Luova tuho edellyttää työntekijöiden liikkumista tuhoutuvista uusiin työpaikkoihin. Tässäkin on kyse kokeilusta. Uusi potentiaalisesti tuottava työpaikka saattaa löytyä oman työssäkäyntialueen ulkopuolelta.

Muuttoon sisältyy aina riski. Tilannetta helpottaisi, jos tarjolla olisi järkevän hintaisia vuokra-asuntoja. Niitä ei kuitenkaan ole tarjolla, koska omistusasumista suositaan verotuksellisesti vuokra-asuntoihin nähden. Asuntokauppojen varainsiirtovero pitäisi ainakin poistaa. Tuollainen muuttamisen rangaistusvero on vahingollinen maassa, joka on uudistumisen eli luovan tuhon tarpeessa.

Lähteet:

Stevenson, B. ja Wolfers, J. (2008). Economic growth and subjective well-being: Reassessing the easterlin paradox. Brookings Papers on Economic Activity(1), 1-87.

Van Reenen, J. (2012). Two cheers for anglo-saxon financial markets? British Politics and Policy at LSE.

Avainsanat:

Miksi tätä sisältöä ei näytetä?

Tämä sisältö ei näy, jos olet estänyt evästeiden käytön. Jos haluat nähdä sisällön, tarkista evästeasetuksesi.