Suurituloisimman prosentin osuus tuloista oli huipussaan jo vuonna 2000

Suomessa tulonjako on polarisoitunut 1990-luvun puolivälin jälkeen. Pieni- ja suurituloisten väestöosuudet ovat kasvaneet ja keskituloisten osuus on pienentynyt. Tulonjaon merkityksen arviointi eriarvoisuuden kannalta edellyttää tulonjakoindikaattoreiden arvosidonnaista tarkastelua.

Pixhill.com

Suurituloiset ja erityisesti tulojakauman suurituloisin prosentti ovat saaneet osakseen maailmalla erityistä huomiota viime vuosina (mm. OECD 2014a). Yhdysvalloissa kriisin jälkeisen talouskasvun hyötyjen kasautuminen suurituloisimmalle prosentille on herättänyt poikkeuksellisen laajan keskustelun tulo- ja varallisuuseroista.

Suurituloisten tulo-osuuksia koskeva pitkäjänteinen akateeminen tutkimus puolestaan kulminoitui viime vuonna Thomas Pikettyn Capital in the 21st Century -kirjan saamaan valtavaan huomioon. (Piketty 2014; Atkinson ym. 2011.) Vaikka Suomessa suurituloisten irtiotto tapahtui jo 1990-luvulla, on meilläkin finanssikriisin synnyttämän Occupy Wall Street -liikkeen innoittamana järjestetty ”me olemme se 99 prosenttia” -tapahtumia.

Suurituloisin prosentti ei kuitenkaan ole ainoa suurituloisuuden määritelmä eikä tulo-osuus ainoa ”rikkausindikaattori” (ks. Medeiros & Ferreira de Souza 2014). Teen tässä artikkelissa empiirisen katsauksen suurituloisuuden määritelmiin ja erilaisiin tulojakauman huippua kuvaaviin indikaattoreihin Suomessa.

Tarkastelen myös tulonjaon muutoksia sekä pohdin, miten tulonjako ja taloudellinen hyvinvointi liittyvät toisiinsa. Aineistolähde on Tilastokeskuksen tulonjaon kokonaistilasto, joka kattaa koko ns. asuntoväestön (Tilastokeskus).

Suurituloisuuden määrittelyyn on useita tapoja

Suurituloisuudelle ei ole ”virallista” määritelmää. Tavanomaisia rajoja ovat jokin tulojakauman fraktiili tai etäisyys keskimmäisestä tulonsaajasta eli mediaanitulosta. Esimerkki ensimmäisestä on suurituloisimman prosentin tuloraja ja jälkimmäisestä kaksi tai kolme kertaa mediaanitulot. Näillä tavoilla määritellä suurituloisuuden raja on periaatteellinen ero.

Fraktiilit kiinnittävät suurituloisten suhteellisen osuuden vakioksi, ja yleisesti tarkastellaan tulojen keskittymistä tälle ryhmälle. Sen sijaan etäisyys mediaanitulosta mahdollistaa suurituloisten väestöosuuden muutoksen kuvauksen.

Vastaavasti voidaan määritellä myös pieni- ja keskituloiset. Yleisin pienituloisuuden määritelmä on 60 prosenttia tai puolet mediaanitulosta. Fraktiilitarkasteluissa kohteena ovat usein pienituloisin kymmenesosa tai viidesosa; viime aikoina tarkastelua on laajennettu myös neljään pienituloisimpaan kymmenykseen (mm. OECD 2014b).

Keskituloisen määritelminä on käytetty tulokymmenyksiä vaihtelevasti aina kolmannesta yhdeksänteen sekä esimerkiksi 75–125 prosenttia mediaanituloista (ks. Atkinson & Brandolini 2013).

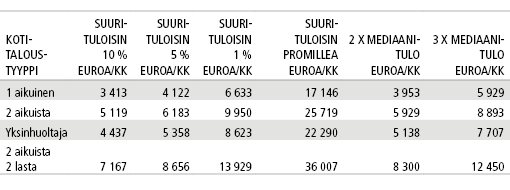

Taulukossa 1 on esitetty suurituloisuuden rajoja yleisimmin käytetyillä määritelmillä erikokoisille talouksille (asuntokunnille). Kyse on verojen jälkeisistä tuloista eli käytettävissä olevista rahatuloista. Nettotuloihin lasketaan kaikkien samassa taloudessa asuvien tulot. Nettotulot sisältävät myös pääomatulot ja valtaosan verottomista tuloeristä.

Taulukko 1. Suurituloisuuden rajoja eri määritelmillä vuonna 2013, kulutusyksikköä kohti lasketut nettotulot. Luvut ovat vuosituloja jaettuna kahdellatoista

Lähde: Tilastokeskus, tulonjaon kokonaistilasto

Talouksien kokoerot ja yhteiskulutuksesta koituvat hyödyt otetaan huomioon jakamalla talouden tulot talouden kulutusyksiköiden määrällä. Tällöin saadaan ns. ekvivalentit tulot.

Kulutusyksiköt lasketaan siten, että talouden ensimmäinen aikuinen saa painon 1, muut aikuiset painon 0,5 ja alle 14-vuotiaat lapset painon 0,3. Esimerkiksi kahden aikuisen ja kahden lapsen taloudessa asuvan henkilön euromääräinen raja on 2,1-kertainen yhden hengen talouteen verrattuna, riippumatta jäsenten henkilökohtaisista tuloista.

Suurituloisin kymmenys väestöstä on käytetyin hyvätuloisuuden määritelmä. Tähän ryhmään kuuluu Suomessa noin puoli miljoona henkilöä. Suurituloisuuden raja yhden hengen taloudella olisi tällöin noin 3 400 euron nettotulot kuukaudessa, joka veroasteesta riippuen tarkoittaa yli 5 000 euron bruttotuloja.

Yleensä varsinainen suurituloisuuden raja vedetään korkeammalle, esimerkiksi suurituloisimman viiden prosentin tai prosentin kohdalle.

Ääripäässä on suurituloisin tuhannesosa väestöstä, jossa on noin 5 000 henkilöä. Yhden hengen taloudella pitäisi olla vuodessa noin 206 000 euron nettotulot, jotta hän kuuluisi tähän ryhmään. Kuukausitasolle muutettuna tämä on noin 17 000 euroa.

Kaksi kertaa mediaanitulon suuruinen raja vastaa karkeasti ottaen suurituloisimman 5 prosentin rajaa, kun taas kolme kertaa mediaanitulon suuruinen raja on lähempänä suurituloisimman prosentin rajaa. Mediaanitulo voidaan nähdä ”vedenjakajana”, jonka alapuolella olevat eivät millään määritelmällä ole suurituloisia eivätkä sen yläpuolella olevat pienituloisia (Aaberge & Atkinson 2013).

Mediaanituloiseksi kansalaiseksi voi sattua kuka tahansa, kun mukaan otetaan kaikki asuntokunnan tulot ja ne jaetaan kulutusyksiköillä. Kuukausitasolla laskettuna ekvivalenttien nettotulojen mediaani oli 1 976 euroa vuonna 2013.

Kokoaikaisista palkansaajista kymmenen prosenttia sai palkkarakennetilaston mukaan bruttopalkkaa vähemmän kuin 2 081 euroa, joten mediaanituloiseksi sattuvan palkansaajan täytyisi olla verraten pienipalkkainen tai vain osan vuotta tai osa-aikaisesti työllistynyt.

Keskieläke bruttona on Suomessa runsaat 1 500 euroa, joten mediaanituloiseksi voi ajatella myös henkilön, joka saa keskimääräistä parempaa työeläkettä.

Vuonna 2013 veroasteikkoon lisättiin uusi luokka yli 100 000 euroa verotettavaa ansiotuloa saaville. Rajaa alennettiin 90 000 euroon vuonna 2015. Tätä ns. solidaarisuusveron rajaa voi pitää myös suurituloisuuden määritelmänä, joka siis perustuu henkilön verotettaviin bruttoansiotuloihin.

Taulukon 1 tulonjaon kokonaistilaston luvut perustuvat talouden jäsenten yhteenlaskettuihin nettotuloihin, jotka on jaettu kulutusyksiköillä. Jos solidaarisuusveron kohteena olevat tulot ovat talouden ainoa tulolähde, voi tulotaso tulonjakotilaston laskentatavalla muodostua verotettavaa ansiotuloa selvästi pienemmäksikin verojen ja talouden rakenteen vuoksi.

Yli 90 000 euron verotettavat tulot olivat asuntoväestöön kuuluvista henkilöistä noin 54 000:lla vuonna 2013. Heistä noin 90 prosenttia kuului tulonjaon kokonaistilaston ylimpään tulokymmenykseen ja 70 prosenttia myös suurituloisimpaan viiteen prosenttiin.

Suurituloisimpaan prosenttiin kuului neljännes ja suurituloisimpaan promilleen 2,5 prosenttia. Suurituloisimman kymmenyksen ulkopuolelle jäätiin lähinnä asuntokunnan muiden jäsenten tulojen vuoksi, sillä henkilökohtaiset nettotulot olisivat lähes kaikilla riittäneet suurituloisimpaan viiteen prosenttiin.

Pienituloisten tulo-osuus on pienentynyt ja keskituloisten pysynyt ennallaan

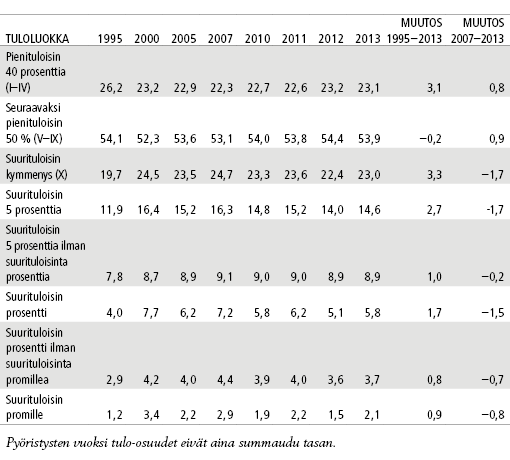

Thomas Piketty (2014) kuvaa vilkkaan keskustelun synnyttäneessä kirjassaan tuloeroja pitkälti suurituloisimman prosentin tulo-osuudella[1]. Myös Suomessa tuloerojen kasvu on ilmennyt suurituloisimman prosentin tulo-osuuden kasvuna, mutta tämä tapahtui pitkälti jo 1990-luvulla. Vuonna 2000 suurituloisimman prosentin tulo-osuus oli 7,7 prosenttia, eikä sitä ole sen jälkeen ylitetty. Vuonna 2013 osuus oli 5,8 prosenttia.

Tilastokeskus tilastoi suurituloisimman prosentin (n. 50 000 henkeä) ja viiden prosentin (n. 250 000 henkeä) tulo-osuuksia tulonjaon kokonaistilastossa. Taulukossa 2 on esitetty lisäksi suurituloisimman promillen (n. 5 000 henkilöä) osuudet kokonaistuloista vuosina 1995–2013 laskettuna ekvivalenteista tuloista.

Taulukko 2. Tulo-osuudet 1995 – 2013 ja niiden muutokset tuloluokittain, prosenttia

Lähde: Tilastokeskus, tulonjaon kokonaistilasto

Vuonna 2013 suurituloisin promille sai tuloista 2,1 prosenttia. Suurituloisimman promillen osuus tuloista oli suurimmillaan ns. teknokuplan aikaan vuonna 2000, jolloin se oli 3,4 prosenttia. Vuoden 2005 jälkeen suurituloisimman viiden prosentin tulo-osuudet ovat muuttuneet käytännössä vain suurituloisimman prosentin sisällä. Vuosittaiset heilahtelut ovat viime vuosina olleet suuria.

Tulo-osuudet kuvaavat suhteellista tulonjakoa, joten niiden muutokset ovat nollasummapeliä. Neljän pienituloisimman kymmenyksen osuus tuloista aleni kolme prosenttiyksikköä vuodesta 1995 vuoteen 2013, kun taas keskituloisiksi katsottavien tulokymmenysten V–IX osuus pysyi lähes ennallaan.

Tuloerojen edellinen huippu oli juuri ennen nykyistä talouskriisiä, jonka jälkeen tulo-osuutta on menettänyt lähinnä suurituloisin prosentti ja hyötyjiä ovat olleet kaikki muut paitsi suurituloisin kymmenys.

Vuosittaiset vaihtelut tulo-osuuksissa voivat olla suuria, mutta vaihtuvuus suurituloisten joukossa on pienempää kuin muissa tuloluokissa. Noin 66 prosenttia vuonna 2013 suurituloisimpaan prosenttiin kuuluneista oli samassa ryhmässä edellisvuonna ja yhdeksän kymmenestä suurituloisimman viiden prosentin joukossa. Vuoteen 2007 verrattuna vastaavat osuudet olivat 40 prosenttia ja 75 prosenttia.

Taulukossa 2 tulo-osuudet on laskettu tulonjakotilaston standardimenetelmin talouksien ekvivalenteista nettotuloista henkilöpainotuksella. Ne poikkeavat Suomen luvuista esimerkiksi kansainvälisessä suurituloisten tulo-osuuksien tietokannassa (World Top Incomes Database, WTID). Siellä Suomen luvut kuvaavat yli 14-vuotiaiden henkilöiden verotettavia tuloja.

Verokäsitteisiin perustuvat tulo-osuudet kuvaavat bruttotuloja, ja myös muiden määritelmäerojen vuoksi ne ovat systemaattisesti selvästi korkeampia kuin kotitalouksien ekvivalenteista nettotuloista laskettuna (Törmälehto 2015).

Keskituloisten osuus väestöstä on pienentynyt

Tulojen keskittyminen tietyn fraktiilin ylittäville henkilöille ei kerro mitään suurituloisten lukumäärästä. Suurituloisimmassa prosentissa on aina prosentti väestöstä. Suurituloisten lukumäärää voidaan mitata joko kiinteiden rikkausrajojen avulla tai kiinnittämällä raja johonkin referenssituloon.

Yleinen tapa on laskea, kuinka monella tulot ovat kaksin- tai kolminkertaiset suhteessa mediaanituloon. Jos tulokäsite on ekvivalentti tulo, tämä ”suhteellisen rikkauden” menetelmä on vastinpari suhteellisen tuloköyhyysrajan asettamiselle 50 tai 60 prosenttiin mediaanitulosta.

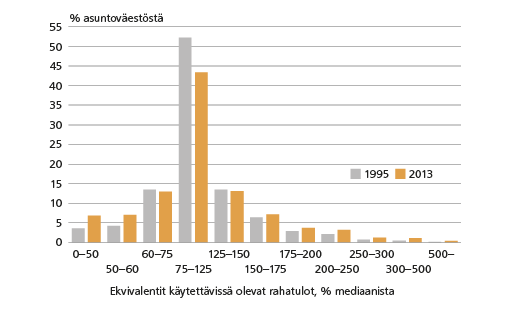

Suomen tulojakauma on bipolarisoitunut 1990-luvun puoliväliin verrattuna siten, että sekä pieni- että suurituloisten väestöosuudet ja lukumäärät ovat kasvaneet ja keskimmäisten tuloryhmien pienentyneet. Kuviossa 1 on esitetty henkilöiden väestöosuudet eri tuloluokissa.

Kuvio 1. Henkilöiden osuus tuloluokissa 1995 ja 2013, tulot prosenttiosuutena mediaanituloista

Lähde: Tilastokeskus, tulonjaon kokonaistilasto

Pienituloisuuden eli suhteellisen tuloköyhyyden kasvu on kattavasti kuvattu tilastoissa ja tutkimuksissa. Harvemmin tarkasteltu suhteellisen suurituloisuuden kasvu on myös selvästi havaittavissa.

Keskituloisten osuus on siis supistunut, ainakin jos keskituloisiksi katsotaan henkilöt, joiden tulot ovat 75–125 prosenttia mediaanituloista. Vuonna 2013 tähän luokkaan kuului 43,3 prosenttia väestöstä, kun vuonna 1995 osuus oli 52,3 prosenttia. (Kuvio 1.)

Keskiluokan kutistuminen sen sijaan on monitahoisempi kysymys, eikä siihen riitä pelkän tulojakauman tarkastelu. Keskituloiset eivät ole välttämättä keskiluokkaa. Samoin työllisyyden ja työmarkkinoiden polarisaatio on erillinen kysymys, vaikka se osaltaan vaikuttaa koko väestön nettotulojen jakaumaan palkansaajien palkkajakauman välityksellä.

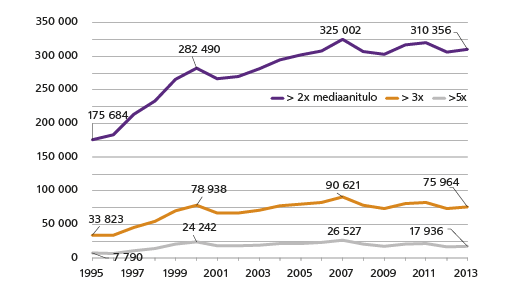

Vuonna 2013 Suomessa oli noin 76 000 hyvin suurituloista, jos tulorajaksi asetetaan kolme kertaa mediaanitulot. Tämä on 1,4 prosenttia väestöstä. Vuonna 1995 heitä oli noin 34 000. Jos raja on kaksi kertaa mediaanitulot, suurituloisia oli noin 310 000 eli 5,8 prosenttia väestöstä.

Aineisto mahdollistaa myös rajan asettamisen esimerkiksi viisinkertaiseksi mediaanituloon nähden. Silloin voitaneen puhua jo huipputuloisista, joita oli noin 18 000 eli 0,3 prosenttia väestöstä vuonna 2013.

Kahdella korkeammalla rajalla henkilöiden määrä on kasvanut noin 130 prosenttia vuosina 1995–2013, kun alimmalla rajalla kasvua on 77 prosenttia. Jos taas verrataan vuosia 2000 ja 2013, on erittäin suurituloisten lukumäärä vähentynyt, kun alimmalla rajalla se on edelleen kasvanut. (Kuvio 2.)

Kuvio 2. Suurituloisten henkilöiden lukumäärät kolmella suurituloisuuden rajalla (etäisyytenä mediaanitulosta) 1995 – 2013

Lähde: Tilastokeskus, tulonjaon kokonaistilasto

Tulo- ja väestöosuuksien lisäksi aivan viime vuosina on kehitetty myös erityisiä ”rikkausindikaattoreita”, jotka ovat periaatteessa (tulo)köyhyys- ja tulonjakomittareiden sovelluksia tulojakauman yläosaan (Peichl ym. 2010; Medeiros & Ferreira de Souza 2014). Indeksien intuitiivinen tulkinta on kuitenkin usein vaikeaa, joten niitä ei tässä artikkelissa käsitellä.

Eriarvoisuuden tarkastelu edellyttää arvovalintoja

Tulonjakotilastoissa on mukana koko väestö, mutta tavanomaisia tulonjakoindikaattoreita heiluttavat usein kohtuuttomasti suurituloisten osinkotulojen tai veronalaisten myyntivoittojen vaihtelut.

Myös kansainvälisesti suurituloisten tulo-osuudet korreloivat merkittävästi yleisen tulonjaon kehityksen kanssa. Siten muut tulojakauman muutokset voivat saada liian vähän huomiota osakseen.

Eri tulotasoilla olevien tulonsaajien tulokehitystä voidaan toki painottaa eri tavalla tulonjakoindikaattoreissa. Tämä on kuitenkin normatiivinen kysymys, sillä tulonjakotilastoissa kuvataan lähtökohtaisesti tilastollisesti tuloerojen kehitystä, ei eriarvoisuutta.

Eriarvoisuuden mittaaminen edellyttää tulonjakoindikaattoreiden eksplisiittistä normatiivista tarkastelua, sillä yksilöillä ja yhteiskunnilla on erilaisia tulonjakoa koskevia preferenssejä. Preferenssit voivat myös muuttua ajassa: Suomessa suuremmat tuloerot hyväksytään nykyisin mahdollisesti helpommin kuin 1990-luvun puolivälissä (ks. Kärkkäinen 2013).

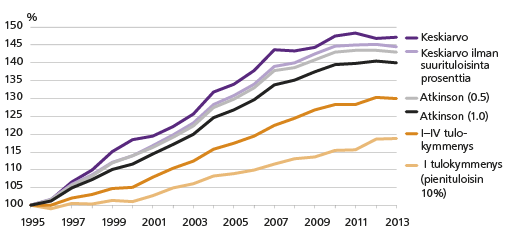

Kuviossa 3 on esitetty kuusi tulojen keskiarvoon perustuvaa mittaria, joiden taustalla on welfaristinen ajatus yhteiskunnan hyvinvoinnista vain yksilöiden tuloista saaman hyödyn aggregaattina. Kuvion luvut ovat tulojen keskiarvoja, mutta ne voidaan nähdä myös eri tavoin tuloerojen tasausta painottavina yhteiskunnan hyvinvointifunktioina.

Kuvio 3. Kuusi tulojen keskiarvoon perustuvaa yhteiskunnan hyvinvointifunktiota, indeksi (1995=100)

Lähde: Tilastokeskus, tulonjaon kokonaistilasto

Tulojen keskiarvo on reaalisesti noussut noin 47 prosenttia vuodesta 1995 vuoteen 2013. Keskiarvo voidaan tulkita puhtaan utilitaristisena hyvinvointimittarina, jonka perusoletukset ovat, että tulot lisäävät hyvinvointia lineaarisesti ja tärkeintä on kokonaishyvinvoinnin maksimointi.

Yhteiskunnan hyvinvointia riittää kuvaamaan tulojen keskiarvo (tai esimerkiksi bkt/henkilö) eikä tuloeroilla ole merkitystä. On yhdentekevää, jakautuvatko tulot tasan vai saako yksi henkilö kaikki tulot.

On intuitiivisesti luonnollista olettaa, että tulot lisäävät hyvinvointia, mutta eivät samassa suhteessa tulojen lisäyksen kanssa. Toisin sanoen kymmenen euron lisäys 1 000 euron tuloihin lisää saajan hyvinvointia enemmän kuin kymmenen euron lisäys 4 000 euron tuloihin.

Tämä on ns. alenevan rajahyödyn oletus, josta taloudellisen utilitarismin kehikossa seuraa, että annetulla tulotasolla yhteiskunnan hyvinvointi maksimoituisi, kun tulot jakautuisivat tasan.

Tuloerojen kasvusta aiheutuu hyvinvointitappiota, jota voidaan kuitenkin kompensoida korkeammalla keskimääräisellä tulotasolla. Hyvinvointitarkasteluissa suurempi halukkuus tuloerojen tasaamiseen voidaan ottaa huomioon antamalla enemmän painoa pienituloisten tuloille, eli olettamalla tulojen rajahyödyn alenevan voimakkaammin.

Keskiarvotuloa voidaan korjata alaspäin siten, että tuloeroista ja tulojen alenevasta rajahyödystä johtuva hyvinvointitappio otetaan huomioon. Yksinkertainen mutta teoreettisesti perusteltu tapa tehdä tämä on tulotason kertominen tunnusluvulla (1 – tuloeroindeksi).

Esimerkiksi EU-komissio on tarkastellut Gini-kertoimella tulonjakokorjattua bruttokansantuotetta eli ns. ”todellisen kansantulon” Sen-indeksiä (European Commission 2013; Sen 1976). Samoin YK:n inhimillisen kehityksen indeksistä on olemassa jakaumakorjattu versio (inequality-adjusted HDI), jossa tulonjakomittana käytetään Atkinsonin normatiivista tulonjakoindeksiä.

Kuviossa 3 on esitetty kaksi tällaista tuloeroilla korjattua koko tulojakauman keskiarvoa[2]. Toinen niistä painottaa enemmän pienituloisten tuloja (kuviossa Atkinson 1.0), mikä tarkoittaa, että tulojen rajahyöty alenee nopeammin.

Molemmilla tavoilla painotettuna taloudellinen hyvinvointi on kasvanut, mutta tuloerojen kasvun vuoksi vähemmän kuin keskiarvotuloilla mitattuna. Kun pienituloisten tuloja painotetaan enemmän, on tuloerojen kasvusta aiheutunut suurempi hyvinvointitappio.

Voidaan myös ajatella, että vain pienituloisimpien tuloilla on merkitystä yhteiskunnan hyvinvoinnille. Tällainen ajatustapa on muun muassa Maailmanpankin jaetun vaurauden (shared prosperity) kehikossa (World Bank 2015).

Maailmanpankin tavoite on edistää kunkin maan pienituloisimman 40 prosentin tulojen kasvua, minkä nähdään olevan soveltuva indikaattori tasa-arvoiselle osallistavalle kasvulle. Absoluuttisen ja suhteellisen ajattelun ero on tässä tärkeä.

Maailmanpankki painottaa talouskasvua eli absoluuttisen tulotason kehitystä. Voidaan myös ajatella, että pienituloisimpien tulojen on kasvettava suhteessa koko väestön tuloihin. Tällöin suhteelliset tuloerot eivät saisi kasvaa ainakaan niin, että pienituloisimpien osuus tuloista alenee.

Kuvion 3 mukaan pienituloisimman kymmenyksen tulotaso on noussut Suomessa reaalisesti noin 19 prosenttia ja neljän pienituloisimman kymmenyksen tulotaso 30 prosenttia vuodesta 1995 vuoteen 2013. Tämä on selvästi vähemmän kuin koko väestön keskitulot. Nämä ovat ”rawlsilaisia” hyvinvointifunktioita, joissa painotetaan vain pienituloisimpien tuloja yhteiskunnan hyvinvointifunktiossa.

Tällöinkin siis suhteelliset tuloerot voivat kasvaa ja rikkaat saavat rikastua köyhiä enemmän, kunhan myös pienituloiset absoluuttisesti hyötyvät ja kaikilla on samat mahdollisuudet vaurastua. Keskeinen kysymys on, milloin suurituloisten osuus tuloista tai etäisyys mediaanista on niin suurta, että voimme puhua eliitistä, jolla on poikkeuksellista valtaa ja vaikutusmahdollisuuksia.

Mittakaavan säilyttämiseksi suurituloisimman prosentin keskitulon kehitystä ei ole mukana kuviossa 3. Ne kasvoivat reaalisesti 209 prosenttia vuodesta 1995 vuoteen 2013 ja ajallinen kehitys noudattaa taulukon 2 tulo-osuuksien kehitystä. Kuviossa 3 on kuvattu loppujen 99 prosentin tulokehitystä, joka on lähellä koko väestön keskiarvoa.

Tämä ilmentää sitä, että Suomessa talouskasvu ei ole hyödyttänyt vain suurituloisinta prosenttia. Toisaalta tuloerot ovat nyt suuremmat kuin 1990-luvun puolivälissä, vaikka tulojakauman ääripää jätettäisiin tarkastelusta pois. Tärkeä kysymys on siis myös sen ”muun 99 prosentin” jakautuminen useamman kerroksen väkeen.

Lienee niin, että useimpien mielestä yhteiskunta on Suomessa eriarvoisempi 1990-luvun puoliväliin verrattuna, koska suhteelliset tuloerot ovat kasvaneet suurituloisten vaurastuessa selvästi muita enemmän. Taloudellista hyvinvointia tarkasteltaessa on kuitenkin aina otettava huomioon sekä tulotaso että tulojen jakautuminen; niitä ei voi tarkastella toisistaan erillisinä.

Kirjoittaja on erikoistutkija Tilastokeskuksen väestö- ja elinolotilastot -yksikössä.

Lähteet:

Aaberge, Rolf & Atkinson, Anthony B. 2013. The Median as Watershed. Discussion Paper No. 749. Statistics Norway.

Atkinson, Anthony B. & Brandolini, Andrea 2013. On the Identification of the Middle Class. Teoksessa: Janet C. Gornick & Markus Jäntti (toim.). Income Inequality: Economic Disparities and the Middle Class in Affluent Countries. Standford University Press.

Atkinson, Anthony B. & Piketty, Thomas & Saez, Emmanuel 2011. Top incomes in the long run of history. Journal of Economic Literature, 49:1.

European Commission 2013. Employment and Social Developments in Europe 2013. Chapter 7: Indicators of inclusive growth to complement GDP growth.

Kärkkäinen, Olli 2013. Oikeudenmukainen verotus – mitä verojärjestelmämme kertoo arvoistamme? Talous ja Yhteiskunta 3/2013.

Medeiros, Marcelo & Ferreira de Souza, Pedro H. G. 2014. The rich, the affluent and the top Incomes: a Literature Review. IRLE Working Paper No. 105–14.

OECD 2014a. Focus on top Incomes and taxation in OECD Countries: Was the crisis a game changer?

OECD 2014b. Focus on Inequality and Growth: Does income inequality hurt economic growth?

Peichl, Andreas & Schaefer, Thilo & Scheicher, Christoph 2010. Measuring Richness and Poverty: a Micro Data Application to Europe and Germany. Review of Income and Wealth, series 56, number 3.

Piketty, Thomas 2014. Capital in the twenty-first century. Harvard University Press.

Sen, Amartya 1976. Real national income. Review of Economic Studies, Vol. 43.

Tilastokeskus. Tulonjaon kokonaistilasto.

Törmälehto, Veli-Matti 2015. High incomes and affluence: Evidence from EU-SILC. Eurostat, Methodologies and Working Papers (tulossa).

World Bank 2015. Global Monitoring Report 2014/2015: Ending Poverty and Sharing Prosperity.

[1] Osasyynä tähän ovat tietysti aineistorajoitteet ja kuvattava hyvin pitkä ajanjakso, jotka eivät mahdollista koko tulojakauman kuvaamista.

[2] Eriarvoisuusindeksi on tässä Atkinsonin indeksi tuloeroaversioparametreilla 0,5 ja 1. Mitä suurempi aversioparametri on, sitä enemmän painotetaan pienituloisten tuloja indeksissä.

Atkinsonin indeksin voi tulkita kuvaavan sitä osuutta tuloista, jolla saataisiin sama hyvinvointi kuin nykyjakaumassa, jos tulot jaettaisiin tasan. Kuviossa 3 aversioparametrin arvolla 1 indeksi oli 12,7 vuonna 2013. Siten 87,3 prosenttia nykytuloista riittäisi tasan jaettuna samaan yhteiskunnan hyvinvoinnin tasoon.

Aversioparametrin arvolla 0,5 indeksi oli 7,2 eli tuloeroista aiheutuu pienempi hyvinvointitappio, kun pienituloisten tuloja painotetaan vähemmän. Kyse on toki vain havainnollistavasta esimerkistä; tuloja tulisi erityisesti tarkastella koko elinkaaren ajalta vuositulojen asemesta.

Miksi tätä sisältöä ei näytetä?

Tämä sisältö ei näy, jos olet estänyt evästeiden käytön. Jos haluat nähdä sisällön, tarkista evästeasetuksesi.