Putoaako Suomi johtavien innovaatiomaiden joukosta?

Suomi on ollut pitkään yksi maailman edistyneimmistä kansakunnista tarkasteltaessa tieteen ja teknologian infrastruktuuria, t&k-toiminnan laajuutta sekä aikaansaatuja tuloksia. Viimeisen viiden vuoden aikana tutkimusta ja innovaatioita kuvaavat indikaattorit ovat kuitenkin kääntyneet selkeään laskuun.

Pixhill.com

Euroopan Unionin tulostaulu (UIS) mittaa jäsenmaiden innovaatiotoiminnan suorituskykyä 25 indikaattorilla, joista koostettavalla kokonaisindeksillä maat jaetaan neljälle innovaatiotoiminnan tasolle.

Ylimmällä tasolla ovat ns. johtavat innovaatiomaat, jotka vuoden 2015 UIS-raportissa olivat Ruotsi, Tanska, Saksa ja Suomi.

Merkille pantavaa Suomen kohdalla on sijoittuminen lähelle ryhmän alarajaa ja vuodesta 2008 alkanut indeksiluvun lasku. Suomi on siis ilmeisessä vaarassa pudota innovaatiorankingin eurooppalaiseen kakkoskoriin hyvinkin pian, ehkä jo tulostaulun seuraavassa päivityksessä.

Yhdistelmäindikaattoreita voidaan toki rakentaa lähes mielivaltaisesti, eri osatekijöiden painoarvot ovat lähinnä arvovalintoja eikä kaikista maista ole saatavilla kaikkia vaadittuja tilastotietoja, kuten UIS-raportissakin todetaan.

Joka tapauksessa näillä laskelmilla on suuri poliittinen painoarvo EU:n päätöksenteossa.

EU-indeksin sanomaa tukee kuitenkin myös suora tilastotieto Suomen huolestuttavasta kehityksestä. Seuraavassa on tiivis katsaus perinteisten teknologiatilastojen tarjoamasta evidenssistä.

Tutkimus- ja kehittämistoiminta supistuu

Uutta tietoa, uusia sovelluksia ja tuotteita luovan tutkimus- ja kehittämistoiminnan menot on keskeinen indikaattori tarkasteltaessa kansakunnan tieteellistä ja teknologista osaamista sekä potentiaalia tuottaa uusia innovaatioita.

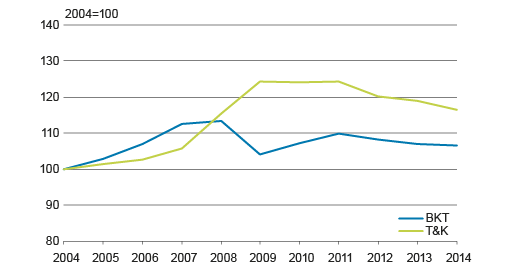

Suomi nousi 1990-luvulla yhdeksi t&k-intensiivisimmäksi maaksi. Huippulukemaksi kirjattiin 3,75 prosentin t&k-menojen bkt-osuus vuonna 2009.

Tähän tosin vaikutti se, että alkanut talouslama supisti bruttokansatuotetta samalla kun t&k-menot vielä jatkoivat kasvuaan.

T&k-panostuksen jyrkkä supistuminen alkoi vuorostaan vuonna 2012 yleistä talouskehitystä nopeampana ja bkt-osuus putosi nopeasti päätyen 3,17 prosenttiin vuonna 2014.

Kuvio 1. Bruttokansantuotteen ja t&k-menojen reaalikehitys 2004 – 2014

Lähde: Tilastokeskus

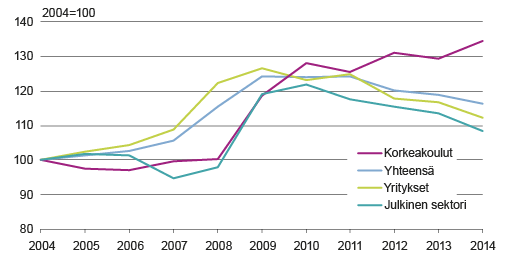

Yritysten t&k-menot laskivat 450 miljoonaa vuosina 2010 – 2014. Yllätys ei ole, että viestintävälineissä menot romahtivat 2,4 miljardista reiluun 1,5 miljardiin euroon.

Samaan aikaan nousevia tuoteryhmiä ovat olleet televiestintä, t&k-palvelut ja ohjelmistoihin liittyvä t&k. Mutta ’luovan tuhon’ prosessi on pelastanut vain noin puolet matkapuhelin- ja viestintälaiteteollisuudessa menetetystä tutkimus- ja kehittämistoiminnasta.

Julkiset tutkimuslaitokset ovat viime vuosina olleet rakennemuutoksen ja säästötoimenpiteiden kohteena ja tutkimusmenojen aleneva kehitys on ollut hyvin samansuuntainen yritysten kanssa.

Ainoastaan korkeakoulut ovat kyenneet suurin piirtein säilyttämään tutkimusmenojen tason 2010 – 2014, mutta vuoden 2016 budjettisäästöt tuovat myös niille haasteita.

Kuvio 2. T&k-menojen reaalikehitys sektoreittain 2004 – 2014

Lähde: Tilastokeskus

Korkean teknologian tuotteiden vienti romahtanut

Pelkän tiedon ja sivistyksen lisäämisen ohella tutkimus- ja kehittämistoiminnalta odotetaan vaikuttavuutta talouskasvuun ja vientiin.

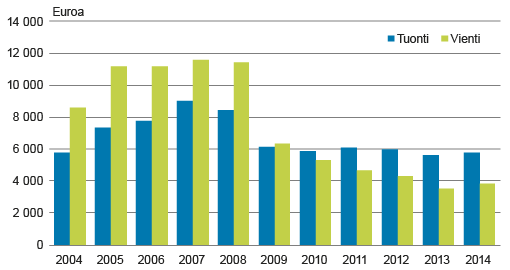

Yksi indikaattori taloudellisille vaikutuksille on korkean teknologian ulkomaankauppa. Trendi on tässäkin hyvin samansuuntainen kuin t&k-menojen kohdalla, tosin korkean teknologian kauppa reagoi taloustaantumaan vuonna 2009 paljon nopeammin.

Korkean teknologian vienti oli 11,5 miljardia vuonna 2008, ja kuusi vuotta myöhemmin tästä oli jäljellä enää 3,8 miljardia.

Tullin tiedotteen mukaan matkapuhelinten lähes 7 miljardin vienti oli käytännössä kadonnut, vuoden 2014 luvun oltua 76 miljoonaa euroa. Vienti tosin kääntyi hienoiseen nousuun 2014 verkkolaitteiden ansiosta.

Kuvio 3. Korkean teknologian tuotteiden tuonti ja vienti 2004 –2014

Lähde: Tulli

Patentteja entistä vähemmän

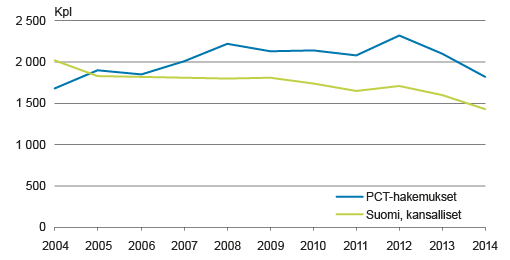

Vaikka kehitys patentoinnissa ei ole ollut yhtä dramaattista kuin korkean teknologian kaupassa, niin sekä suomalaisten tekemät kansainväliset PCT-hakemukset että Patentti- ja rekisterihallitukseen jätetyt kansalliset hakemukset ovat vähentyneet etenkin vuoden 2012 jälkeen.

Kehitys on varsin luonteva koska patentoinnin voidaan olettaa heijastavan t&k-menojen kehitystä muutaman vuoden viipeellä.

Kuvio 4. Suomalaisten kansalliset ja kansainväliset patenttihakemukset 2004–2014

Lähde: Patentti- ja rekisterihallitus

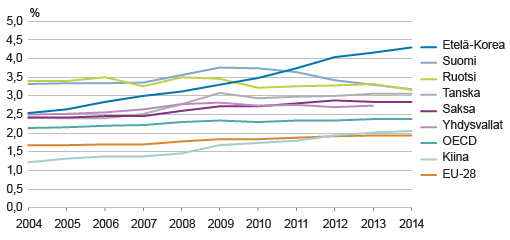

Aasian tiikerit näyttäneet kyntensä

Suomi ja Ruotsi ovat pitkään olleet Euroopan t&k-intensiivisimpiä maita ja ovat sitä toki edelleenkin 3,2 prosentin bkt-osuudella. Kärkipaikka ei kuitenkaan ole enää yhtä selvä kuin 2000-luvun puolivälissä.

Siinä missä Suomi ja Ruotsi ovat taantuneet, Tanska on ollut viime vuosien pohjoismainen menestyjä mitattuna sekä t&k-menojen bkt-osuudella että suorituksellaan EU:n innovaatioiden tulostaulussa.

Maailmanlaajuisesti huomio kiinnittyy Aasian nousevaan tähteen Etelä-Koreaan. Tutut tuotemerkit kuten Samsung, LG tai Kia ovat vallanneet markkinoita ja onnistuneet luomaan vahvan teknologisen brändin. Esimerkkiyhtiöt toimivatkin aloilla, joille tunnusomaista on korkea t&k-intensiteetti.

Etelä-Korean ilmiömäisestä kehityksestä kertoo t&k-menojen bkt-osuuden nousu 2,5 prosentista 4,3 prosenttiin kuluneen kymmenen vuoden aikana.

Myös Kiina on onnistunut nostamaan taloutensa t&k-intensiteettiä saavuttaen EU:n keskitason kaksi prosenttia bruttokansantuotteesta.

Tieteen ja teknologian perinteiset keskukset Yhdysvallat ja Japani ovat edelleen merkittävässä asemassa 2,7 ja 3,6 prosentin bkt-osuuksillaan.

Kuvio 5. Tutkimus- ja kehittämistoiminnan menojen bkt-osuus eräissä maissa 2004–2014

Lähde: OECD

Kilpailukykyvertailuissa Suomen ranking pudonnee myös

Mikäli edellä todettu kehityskulku jatkuu, Suomi menettänee asemiaan paitsi mainituissa tilastovertailuissa, aikaa myöten myös laajemmissa kilpailukykyarvioissa (WEF, IMD), joissa tieteellinen ja teknologinen infrastruktuuri on kansakunnan kilpailukyvyn peruspilareita.

Esimerkiksi WEF:n vuoden 2014 rankingissa Suomi sijoittui neljänneksi vahvuuksinaan korkea koulutustaso, yritysten t&k-panostus ja innovaatiopotentiaali yleensä.

Voi toki myös ajatella, että Suomi palaa kärkipaikoilta realistisemmalle tasolle elektroniikkateollisuuden vetämän – ehkäpä satunnaisen – kahdenkymmenen vuoden kukoistuksen jälkeen.

Mutta keskustelua varmasti syntyy, jos Suomi myönteisen kehityksen tai edes asemien säilyttämisen sijaan alittaa EU 2020 -strategian tavoitteen kolmen prosentin t&k-menojen bruttokansantuoteosuudesta.

Kirjoittaja on kehittämispäällikkö Tilastokeskuksen yritystilastot -yksikössä

Lähteet:

European Commission 2015. Innovation Union Scoreboard 2015.

OECD 2015. Main Science and Technology Indicators.

Pajarinen, Mika ja Rouvinen, Petri (2014). Kilpailukyky à la IMD ja WEF. Helsinki: Taloustieto (ETLA B263).

Patentti- ja rekisterihallitus 2015. Patenttitilastoja.

Tilastokeskus 2015. Tutkimus ja kehittämistoiminta.

Tulli 2015. Korkean teknologian ulkomaankauppa vuonna 2014.

Avainsanat:

Miksi tätä sisältöä ei näytetä?

Tämä sisältö ei näy, jos olet estänyt evästeiden käytön. Jos haluat nähdä sisällön, tarkista evästeasetuksesi.