Ruoka on halventunut jo 30 vuotta

Ravinnon hintojen sopeutuminen EU-aikaan alkoi jo vuonna 1986, kirjoittaa hinta-asiantuntija Ilkka Lehtinen.

Eri hyödykkeiden ja hyödykeryhmien hintasuhteet ovat muuttuneet eri lailla Suomen EU-jäsenyyden aikana. Lähes kaikkien hyödykkeiden nimellishinnat ovat nousseet, mutta reaaliset hinnat – hinnat suhteessa keskimääräiseen hintakehitykseen – ovat muuttuneet hyvinkin eri lailla.

Reaalihintojen erilaiseen kehitykseen ovat vaikuttaneet EU-jäsenyys, muutokset verotuksessa sekä kotimaisen ja globaalin hintakilpailun lisääntyminen.

Tässä ensimmäisessä suhteellisten hintojen muutoksia käsittelevässä artikkelissani tarkastelen kuluttajahintaindeksin ja ruuan reaalihintojen kehitystä pääryhmittäin Suomen EU-jäsenyyden aikana. Samalla tarkastelen suhteellisten hintojen muutosten vaikutusta kulutuksen rakenteeseen. Lisäksi vertailen ruuan reaalista hintakehitystä Suomessa ja Ruotsissa vuosina 1981–2017.*[1]

Viestintä ja vaatetus halventuneet

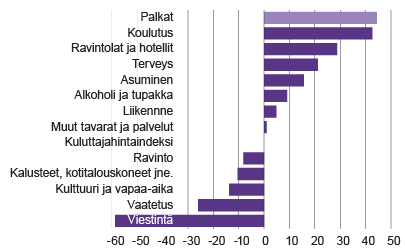

Kuluttajahintaindeksin pääryhmistä suhteellisesti eniten on halventunut viestintä (kuvio 1). Tämä johtuu pääosin kännyköiden ja puheluiden hintojen laskusta.

Kuvio 1. Kuluttajahintaindeksin pääryhmien reaalinen hintakehitys 1994-2017, koko indeksi=0

Lähde: Tilastokeskus, kuluttajahintaindeksi

Kiina-ilmiö on näkynyt ja näkyy edelleen vaatteiden ja jalkineiden suhteellisten hintojen laskuna.

Kulttuuri- ja vapaa-aikaryhmän hintojen laskun selittää kulutuselektroniikan voimakas hintojen lasku. Hinnat ovat laskeneet selvästi jopa nimellisesti. 32 tuuman televisio maksoi kymmenen vuotta sitten 750 euroa. Nyt vastaavan kokoisen ja tekniikaltaan paremman television saa alle 300 eurolla. Sama lasku näkyy kotitalouskoneiden ja -laitteiden osalta.

Myös ruoka kuuluu halventuneiden tuoteryhmien joukkoon.

Keskimääräistä nopeammin ovat kallistuneet hyödykkeet ja palvelut, joiden hintoihin palkkakehityksellä on suuri vaikutus. Näitä ryhmiä ovat koulutus-, ravintola- ja majoituspalvelut.

Terveydenhoidon palvelumaksuja on korotettu ja omavastuuosuuksia nostettu. Yhteiskunta on siirtänyt kustannuksia enemmän asiakkaiden maksettavaksi verosubvention sijaan.

Asuminen on kallistunut keskimääräistä enemmän vuokrien-, asuntojen hintojen sekä hoitokustannusten hintojen nousun takia.

Liikenteen sekä alkoholin- ja tupakan keskimääräistä nopeamman hintakehityksen takana on kiristynyt verotus.

Näihin pääryhmien hintakehityksiin palaan tarkemmin myöhemmissä artikkeleissa.

Hintojen muutoksella vähän vaikutuksia kulutuksen rakenteeseen

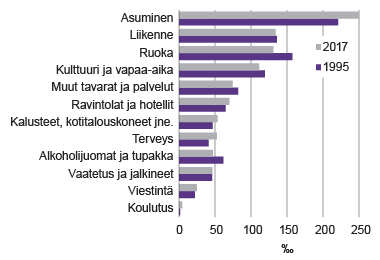

Vaikka suhteellisten hintojen muutos on ollut hyvinkin erilainen eri pääryhmien välillä, ei sillä ole ollut kovinkaan suurta vaikutusta pääryhmien väliseen kulutusrakenteeseen. (Kuvio 2)

Kuvio 2. Kuluttajahintaindeksin pääryhmien kulutusosuudet 1995 ja 2017, promillea

Lähde: Tilastokeskus, kuluttajahintaindeksi

Pitää muistaa, että painorakenteen summa on aina 1 000 promillea ja kuluttajahintaindeksin painot ovat arviopainoja eli muutoksiin vaikuttavat sekä suhteellisten hintojen että kulutuksen määrän muutokset.

Tässä artikkelissa ei selvitetä tarkemmin kulutuksen määrissä tapahtuneita muutoksia.

Kaupparuuan halpeneminen alkoi jo vuonna 1986

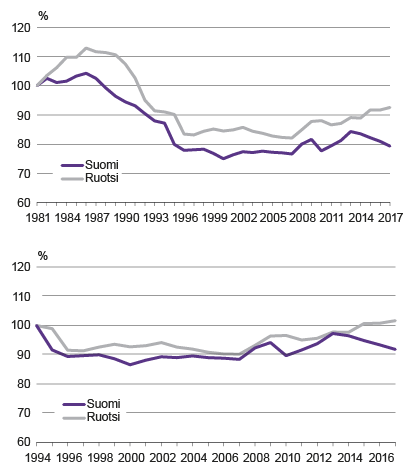

Usein luullaan, että Suomen EU-jäsenyys oli ainoa tekijä, joka alensi kaupparuuan hintoja 1990-luvulla. Ruuan hintojen halpeneminen ja sopeutuminen EU-aikaan alkoi kuitenkin jo vuonna 1986 (kuvio 3). Ruuan reaalihinta laski vuosina 1986–1994 yli 16 prosenttia. Vuodesta 1994 ruuan reaalihinta laski alimmilleen vuoteen 2000 reilut 13 prosenttia.

Kuvio 3. Ruuan reaalinen hintakehitys Suomessa ja Ruotsissa 1981 = 100 ja 1994 = 100

Lähteet: Tilastokeskus, kuluttajahintaindeksi & SCB, Konsumentprisindex

Ruotsissa ruuan reaalihinta laski ennen EU-jäsenyyttä vuodesta 1986 vuoteen 1994 kaksikymmentä prosenttia ja sitten EU-jäsenyyden alkuvuosikymmenellä kymmenisen prosenttia.

EU-jäsenyyden alusta tähän päivään kaupparuuan reaalihinta on Suomessa laskenut lähes 8 prosenttia ja Ruotsissa noussut pari prosenttia.

Vuodesta 1981 vuoteen 2017 ruuan reaalihinta on laskenut Suomessa 21 ja Ruotsissa 7 prosenttia.

Ruoka on halventunut enemmän kuin mitä indeksi näyttää

Kuluttajahintaindeksin periaatteena on, että verrataan aina täsmälleen saman tuotteen hintaa samassa kaupassa. Jos hintakeruussa mukana olevat tuotteet tai kauppa vaihtuu, tulkitaan se laadunmuutokseksi. Tällöin tapahtunut hinnanmuutos ei näy eikä saa näkyä indeksissä.

Kuluttajahintaindeksin hinta-aineistosta tehdään erillinen hintatilasto, johon tulevat kaikki kerätyt hinnat, myös uudet laadut ja uusien liikkeiden tuotteet.

Vuoden 1994 jälkeen on hintakeruuseen tullut uutena kauppaketjuna Lidl vuonna 2002. Toisaalta hintakeruuseen on tullut uusia tuontituotteita sekä kaupan omia merkkituotteita, kuten esimerkiksi Rainbow, Eldorado ja Pirkka.

Esimerkkinä erilaisesta hintakehityksestä on kermajuusto. Suoraan hintatilaston keskihinnoista laskettuna sen nimellishinta on laskenut vuodesta 1994 vuoteen 2017 kuusi prosenttia. Tällöin hinta-aineistolle ei ole tehty laadunmuutoskorjauksia ja kaikki rakennemuutokset näkyvät hintakehityksessä. Kun lasketaan kermajuuston indeksi 1994=100 käyttäen julkaistuja virallisia indeksisarjoja, saadaan sen hinnannousuksi samana aikana 17 prosenttia.

Kermajuuston lailla käyttäytyviä tuotteita on ravintoryhmässä arviolta 10–15 prosenttia. Toisenlaisiakin esimerkkejä löytyy: emmental-juuston keskihinnasta laskettu muutos näyttää hieman nopeampaa hinnannousua kuin emmentalin kuluttajahintaindeksin kehitys.

Jälkimmäinen tapa on kansainvälisten suositusten mukaisesti laskettu kuluttajahintaindeksi. Ensimmäistä sarjaa voidaan kutsua ”elinkustannusindeksiksi” eli sarjaksi, joka kuvaa kuluttajan kohtaamaa todellista hintakehitystä välittämättä keruuliikkeestä, valmistajasta, tuotemerkistä tai tuontimaasta.

Tärkeintä on, että kuluttajan mielestä molemmissa tapauksissa on kyse samanlaatuisesta kermajuustosta. Tämänkaltaista ”elinkustannusindeksiä” voitaisiin laskea, mutta se vaatisi lähes reaaliaikaista tietoa siitä, mitä tuotteita kuluttaja ostaa, mistä ja kuinka paljon. Keskusliikkeiden reaaliaikainen scanner-aineisto voisi tarjota mahdollisuuden tämänkaltaisiin indeksilaskelmiin.

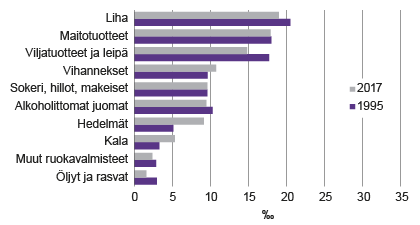

Maidosta, voista ja sokerista kalaan ja hedelmiin

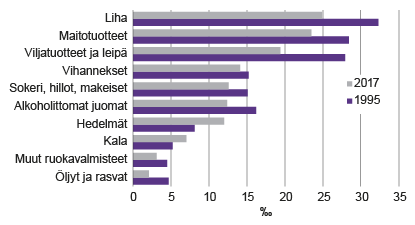

Ruuan pääryhmien kulutusta voidaan tutkia tarkastelemalla niiden osuuden muutosta koko kuluttajahintaindeksissä tai ravintoryhmän sisäisen rakenteen muutosta. Vilja-, maito-, rasva-, sokeri- ja lihatuotteiden kulutus on vähentynyt molemmilla tavoilla tarkasteltuna. Voittajia ovat olleet kala, hedelmät ja vihannekset. (Kuviot 4 ja 5)

Kuvio 4. Kaupparuuan sisäinen kulutusrakenne pääryhmittäin 1995 ja 2017, prosenttia

Lähteet: Tilastokeskus, kuluttajahintaindeksi

Kuvio 5. Kaupparuuan pääryhmien kulutusosuudet koko indeksistä 1995 ja 2017, promillea

Lähteet: Tilastokeskus, kuluttajahintaindeksi

Kaupparuuan osuus laski kokonaiskulutuksesta 2,5 prosenttia vuodesta 1995 vuoteen 2017. Ulkona syömisen osuus pysyi kokonaiskulutuksesta samana.

Veroja laskettu ja nostettu

Suomessa myllättiin lähes täydellisesti maataloustuotteiden vero- ja tukipalkkiojärjestelmä ennen EU-jäsenyyttä. Liikevaihtoverosta siirryttiin arvonlisäverotukseen muiden EU-maiden tapaan. Maatalouden tukijärjestelmää muutettiin siirtymällä hyödyketuista pääosin ympäristö- ja rakennetukiin. Aikaisemmin kannettuja veroja poistettiin ja uusia EU-tukia otettiin käyttöön.

Suomi kohtasi maatalouden tuottajahinnoissa EU-sisämarkkinoiden kilpailun. Tilalle tulivat EU-maiden ulkotullit ja tuontirajoitukset.

Nämä kaikki tekijät muuttivat radikaalisti maatalouden tuottajahintoja sekä teollisuuden ja kaupan sisäänostohintoja. Kauppa ja teollisuus saattoivat ostaa 1.1.1995 vapaasti raaka-aineita ja valmiita tuotteita EU-maiden sisällä. Vain muutaman hyödykkeen, kuten banaanin ja riisin, osalta tuontitullit nousivat. Kaikkiaan vero- ja tukipolitiikan muutos alensi ruuan kuluttajahintoja kymmenisen prosenttia vuosina 1994–1996.

Ruuan arvonlisäveroa laskettiin EU-jäsenyyden alkaessa 22 prosentista 17 prosenttiin. Sen jälkeen sitä laskettiin 12 prosenttiin vuonna 2009 ja nostettiin myöhemmin 14 prosenttiin. Uutena verona tuli makeisvero vuonna 2011, josta luovuttiin vuoden 2017 alussa. Kaikki nämä veronmuutokset ovat näkyneet kuluttajahintaindeksissä ja vaikuttaneet ruuan reaalihinnan kehitykseen.

Kirjoittaja on Tilastokeskuksesta eläköitynyt hinta-asiantuntija.

Lähteet: Tilastokeskus, kuluttajahintaindeksi & SCB Konsumentprisindex

------------------------------------------------------------------------

Tavaroiden ja palvelujen hintakehitystä voidaan verrata sellaisenaan nimellishintojen mukaisesti, tai sitten suhteuttaa kaikki yleiseen hintakehitykseen ja verrata näin laskettujen reaalihintojen kehitystä. Toisaalta reaalihintakehitystä voidaan laskea myös vertaamalla hyödykkeiden ja palvelujen nimellishintojen kehitystä suhteessa palkkojen kehitykseen.

[1] *Toisessa artikkelissa, joka julkaistaan Tieto&trendit-verkkosivulla, perehdytään tarkemmin ruuan ns. lautasmallin ja sen oheistuotteiden hintakehitykseen ja sen vaikutukseen ruokailutottumuksiimme. Kakkosjutusta selviää, miksi ruokapöydästämme löytyy entistä enemmän pastaa ja broileria. Sarjan kolmannessa osassa perehdytään muun kulutuksen suhteellisten hintojen kehitykseen ja niiden vaikutukseen kulutustottumuksiimme. Kaikissa artikkeleissa tarkastellaan EU-jäsenyyden, kotimaisen verotuksen sekä kotimaisen ja globaalin kilpailun vaikutuksia hintasuhteisiin ja kulutustottumuksiin. Tarkastelujaksona on pääosin vuodet 1994 – 2017 eli ajanjakso impivaara-Suomesta tämän päivän globaaliin EU-Suomeen. Kaikki artikkelit ovat itsenäisiä mutta punaisena lankana on koko ajan hintasuhteiden muutokset ja niiden vaikutukset kulutuksen rakenteeseen. Artikkelisarjaan kuuluu vielä Matkailu- ja Ravintolapalvelut ry MaRan Vitriini-lehdessä joulukuussa julkaistava artikkeli kauppa- ja ravintola-alkoholin reaalihintojen muutoksesta vuosina 1994 – 2017.

Avainsanat:

Miksi tätä sisältöä ei näytetä?

Tämä sisältö ei näy, jos olet estänyt evästeiden käytön. Jos haluat nähdä sisällön, tarkista evästeasetuksesi.