Mikä on pk-yritysten vaikutus talouteen – määritelmällä on väliä

Henkilöstömäärä, liikevaihto, taseen arvo, riippumattomuus – perusteita pk-yrityksen määrittelylle on useita. Ja kyse on, paitsi talousymmärryksestä, myös tukimiljardien oikeasta kohdentumisesta.

Suomen yrityskenttä koostuu valtaosin pienistä ja keskisuurista yrityksistä. Paljonko näitä yrityksiä lopulta onkaan, ja mikä on niiden merkitys Suomen taloudelle?

Kysymykseen voi saada yllättävän monta vastausta riippuen siitä, millaista määritelmää yrityksien kokoluokittaiseen jaotteluun sovelletaan. EU:n sisälläkään määritelmä ei ole täysin yksiselitteinen.

Euroopan komissio muodosti määritelmän pk-yrityksille ensimmäisen kerran kaksikymmentä vuotta sitten (Euroopan komissio, 2003/361). EU-määritelmän tavoitteena on varmistaa, että esimerkiksi tukitoimia suunnataan niihin yrityksiin, jotka tukea todella tarvitsevat.

Pk-yritysten EU-määritelmä huomioi yritysten henkilöstömäärän sekä liikevaihdon tai taseen arvon ja yrityksen riippumattomuuden. Määritelmän soveltamista varten on yrittäjille ja sidosryhmille laadittu opas (Euroopan komissio, Sisämarkkinoiden, teollisuuden, yrittäjyyden ja pk-yritystoiminnan pääosasto, 2020).

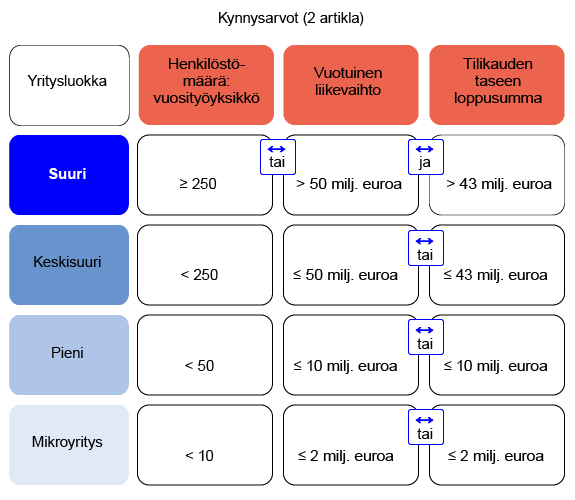

Kuvio 1 esittää EU-määritelmän mukaiset kynnysarvot pk-yrityksille, kuvioon on lisätty myös suurten yritysten luokka.

Euroopan tilintarkastustuomioistuin toimii EU:n varainhoidon valvojana. Tilintarkastustuomioistuin kiinnitti viime vuoden marraskuussa julkaistussa, Euroopan tilastoja koskevassa erityiskertomuksessaan huomiota siihen, että Eurostat, EU:n tilastotoimisto, ei heidän näkemyksensä mukaan sovella pk-yrityksiä koskevaa määritelmää oikein, sillä Euroopan tilastoissa pk-yritysten luokittelu perustuu ainoastaan työntekijöiden lukumäärään (Euroopan tilintarkastustuomioistuin, 2022).

Euroopan komissio vastasi, että Eurostat soveltaa pk-yrityksen määritelmässä komission suositusta sen liitteen 7 artiklaan pohjautuen, jonka mukaan tilastojen laatimisessa työntekijöiden lukumäärä on riittävä peruste. Tilastointitarkoituksissa käytetään siten usein kuvion 1 mukaisia tietoja ainoastaan henkilöstömäärään rajautuen, liikevaihdon tai taseen arvoja ei siis huomioida.

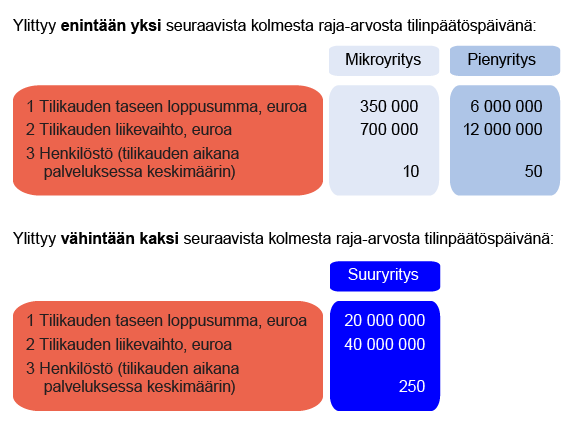

Mikroyritykset, pienyritykset ja suuret yritykset on Suomessa määritelty myös kirjanpitolain yhteydessä (Kirjanpitolaki 1336/1997).

Suomen kirjanpitolain uudistus astui voimaan vuonna 2016. Tuolloin muun muassa pienyrityksen määritelmän kynnysarvoja nostettiin ja mikroyritykset eroteltiin pienyrityksistä omaksi ryhmäkseen. Taustalla oli halu keventää pienikokoisten yritysten raportointivelvoitteita. Kuvio 2 esittää kirjanpitolain kriteerit mikroyrityksille ja pienille yrityksille sekä suurille yrityksille.

Keskisuuria yrityksiä ei ole kirjanpitolaissa toistaiseksi määritelty omaksi ryhmäkseen. Tässä artikkelissa kirjanpitolain alla esitetyillä keskisuurten yritysten luvuilla viitataan niihin yrityksiin, jotka eivät täytä kirjanpitolain mukaisia pienten, suurten tai mikroyritysten määritelmiä.

Pk-yritysten osuus ja vaikutus talouteen vaihtelee määritelmästä riippuen

Eri määritelmät tuottavat erilaisia vaikutuksia yritysten lukumäärä- liikevaihto-, henkilöstö- ja jalostusarvo-osuuksiin.

Taulukkoon 1 on koottu eri yrityskokoluokkien lukumäärien osuudet kaikista yrityksistä

1) EU-määritelmän mukaisesti,

2) ainoastaan henkilöstömäärään pohjautuen,

3) Suomen kirjanpitolakiin pohjautuen sekä

4) ainoastaan liikevaihtoon pohjautuen vuodelta 2021.

Ainoastaan henkilöstömääriin pohjautuvan kokoluokituksen raja-arvot ovat yhteneviä EU-määritelmään sisältyvän henkilöstöluokituksen kanssa. Ainoastaan liikevaihtoon pohjautuvan kokoluokituksen raja-arvot ovat yhteneviä EU-määritelmään sisältyvän liikevaihtoluokituksen kanssa lukuun ottamatta keskisuurten yritysten luokkaa, jonka ylempi raja-arvo on 50 miljoonan sijasta 40 miljoonaa euroa.

| EU-määritelmän mukaiset raja-arvot | Ainoastaan henkilöstö- määrään pohjautuen | Suomen kirjanpito- asetukseen pohjautuen | Ainoastaan liikevaihtoon pohjautuen | |

|---|---|---|---|---|

| Mikroyritykset | 93,6 % | 95,5 % | 91,1 % | 95,7 % |

| Pienet yritykset | 3,4 % | 3,6 % | 7,9 % | 3,2 % |

| Keskisuuret yritykset | 1,3 % | 0,7 % | 0,8 % | 0,8 % |

| Suuret yritykset | 1,7 % | 0,2 % | 0,2 % | 0,3 % |

Lähde: Tilastokeskus, yritysten rakenne- ja tilinpäätöstilasto sekä kirjoittajien omat laskelmat. Kirjanpitolain mukaista luokittelua lukuun ottamatta yritysten kokoluokitusten mukaiset lukumäärätiedot löytyvät Yritysten rakenne- ja tilinpäätöstilastosta. Taulukon tiedoissa on mukana oikeudelliset yksiköt toimialoilta B-S pl. K. EU-määritelmän mukainen kokoluokitus on jaettu tilastossa vain pk-yrityksiin ja suuriin yrityksiin. Liikevaihdon kokoluokitus pohjautuu EU-määritelmän mukaisiin liikevaihdon raja-arvoihin ilman henkilöstömäärän ja taseen huomioimista. Liikevaihtoon pohjautuvissa luvuissa suurten yritysten liikevaihtoraja on kuitenkin 50 miljoonan euron sijaan 40 miljoonaa euroa. Tämä hieman kasvattaa suurten yritysten osuutta muihin määritelmiin verrattuna.

Yritysten lukumäärien osuuksissa erot ovat pieniä eri luokitteluiden välillä. Pk-yritysten osuus on pienin EU-määritelmän mukaan laskettuna, mutta ero muihin luokituksiin on vain puolentoista prosenttiyksikön luokkaa.

EU-määritelmän mukaan pk-yrityksiä on vähemmän siitä syystä, että yrityksen kokoluokan laskennassa on huomioitu yrityksen riippumattomuus, mistä johtuen konserniin kuuluvien yritysten kokoluokka on päätelty konsernin yhteenlasketuista tiedoista. Näin ollen myös suurten ja keskisuurten yritysten osuus on EU-määritelmän mukaan suurempi kuin muilla kokoluokituksilla laskettuna. Muissa kokoluokituksissa suuriin konserneihin kuuluvat pienet yritykset huomioidaan osana pk-yrityksiä.

EU-määritelmän mukaan pk-yritysten lukumäärä vuonna 2021 Suomessa oli noin 409 000 yritystä ja muilla määritelmillä reilu 5 000 enemmän. Suuryritysten lukumäärä vastaavasti oli EU-määritelmän mukaan noin 7 000 ja muilla määritelmillä tuhannen yrityksen kieppeillä.

Kirjanpitolain mukaan laskettuna mikroyritysten osuus on pienempi ja pienten yritysten osuus suurempi kuin muilla luokituksilla laskettuna. Tämä johtuu siitä, että kirjanpitolaissa mikroyrityksen liikevaihdon ja taseen raja-arvot ovat EU-määritelmän mukaisia raja-arvoja pienemmät.

Kun tarkastellaan liikevaihto-osuuksia näkyy yritysten eri kokoluokitusten välillä enemmän eroa kuin pelkkiä yrityslukumääriä tarkasteltaessa. (Kuvio 3)

Ainoastaan henkilöstömäärään pohjautuvassa kokoluokituksessa pk-yritysten liikevaihto-osuus on selkeästi suurempi kuin muissa kokoluokituksissa. Tämä johtuu osittain siitä, että osa liikevaihdoltaan ja/tai taseeltaan suurista yrityksistä on luokiteltu pk-yrityksiin, jos niiden henkilöstömäärä on pieni. Tässä pk-yritysten joukossa on esimerkiksi suurien konsernien oikeudellisia yksiköitä, joiden henkilöstö on joko eriytetty omaan henkilöstöyhtiöönsä tai henkilöstö on jakautunut useampaan eri oikeudelliseen yksikköön.

Yrityskokoluokkien henkilöstömääräosuudet ovat eri kokoluokituksilla lähempänä toisiaan kuin liikevaihto-osuudet. (Kuvio 4)

EU-määritelmän mukaan laskettuna pk-yritykset työllistävät vähemmän kuin muilla kokoluokituksilla laskettuna. Tämä johtuu siitä, että yritykset lasketaan suuriksi yrityksiksi herkemmin kuin muilla kokoluokituksilla sillä kuten edellä mainittiin, EU-määritelmän mukaan riittää, jos joko henkilöstömäärä tai liikevaihto ja tase ylittävät suurten yritysten kokorajan koko konsernin tasolla.

Erikokoisten yritysten jalostusarvo-osuudet ovat lähellä liikevaihto-osuuksia. (Kuvio 5)

EU-määritelmän mukaan laskettuna pk-yritysten merkitys jalostusarvon muodostuksessa vaikuttaisi henkilöstömäärän ja liikevaihdon tapaan olevan pienempi kuin muilla kokoluokituksilla laskettuna. Ainoastaan henkilöstömäärään pohjautuvalla kokoluokituksella laskettuna pk-yritysten osuus jalostusarvon synnyttämisestä on yliarvioitu lähes 20 prosenttiyksikön verran.

Kokoluokituksen valinnalla on siis väliä, ja tulokset voivat merkittävästikin erota riippuen siitä, miten pk-yritykset määritellään.

Liikevaihtoon pohjautuvalla kokoluokituksella laskien pk-yritysten liikevaihto- henkilöstömäärä- ja jalostusarvo-osuudet ovat lähempänä EU-määritelmän mukaisia lukuja kuin henkilöstömäärään pohjautuvalla kokoluokituksella laskettuna.

Ainakin työllisyysvaikutuksia sekä liikevaihdon ja jalostusarvon muodostumista ajatellen, liikevaihtoon pohjautuva kokoluokitus voisi olla perustellumpi ainakin Suomen yrityskentässä kuin henkilöstömäärään perustuva luokitus.

Henkilöstömäärään pohjautuvaan luokitukseen on luultavasti päädytty kuitenkin siitä syystä, että henkilöstömäärät ovat usein helpommin saatavilla kuin liikevaihto.

Laajasti tietoa eri kokoisista yrityksistä

Edellä tarkasteltiin liikevaihtoa, henkilöstöä ja jalostusarvoja, mutta mitä muuta tiedämme eri kokoisista yrityksistä?

Miten suuri osuus pienistä ja keskisuurista yrityksistä harjoittaa esimerkiksi innovaatiotoimintaa, ja miten tämä suhteutuu suuriin yrityksiin?

Kuinka moni pieni tai keskisuuri yritys sai yritystukia vuonna 2022?

Muun muassa näihin kysymyksiin löytyy vastaus Tilastokeskuksen julkaisemista kattavista yritysten kokoluokittaisista tiedoista.

Monipuolisimmin tietoja eri kokoluokituksilla löytyy Yritysten rakenne- ja tilinpäätöstilastoista. Vuosittaiseen julkaisuun kuuluvat tiedot yrityksistä toimialoittain ja henkilöstön- tai liikevaihdon suuruusluokittain sekä lisäksi tilinpäätöstiedot EU:n kokoluokituksen mukaisina.

Tarkempia ilmiöaluekohtaisia tietoja julkaistaan henkilöstön suuruusluokan mukaisina muun muassa osana Innovaatiotoiminnan, Korjausrakentamisen, Tietotekniikan käytön yrityksissä, Tutkimus- ja kehittämistoiminnan, Työvoimakustannustutkimuksen, Yritysten henkilöstökoulutuksen (CVTS) ja Yritystukitilaston tietoja.

Innovaatiotoiminta-tilastosta selviää esimerkiksi, että pk-yrityksistä noin 68 prosenttia harjoitti innovaatiotoimintaa vuosina 2018–2020 (osuus johdettu pk-yritysten ryhmistä, alle 10 hengen mikroyrityksiä ei ole mukana, sillä ne eivät ole mukana Innovaatiotoiminta-tilaston kehikossa). Suurissa yrityksissä osuus oli huomattavasti korkeampi, noin 87 prosenttia (Tilastokeskus, Innovaatiotoiminta, 2022).

Yritystuki-tilasto puolestaan kertoo, että kokoluokittain tarkasteltuna suhteessa eniten tukea saivat pienet yritykset, joista vuonna 2022 tukea sai reilusti yli kolmannes, peräti 36,1 prosenttia.

Vähiten tukea saivat mikroyritykset (10,3 %) ja suuret yritykset (18,2 %). Keskisuurista yrityksistä tukea saaneita oli 27,5 prosenttia. (Tilastokeskus, Yritystukitilasto, 2023)

Muita tietolähteitä kokoluokittaiseen tarkasteluun ovat toimipaikkapohjaiseen tietoon perustuvat Avoimien työpaikkojen tilasto ja Alueellinen yritystoimintatilasto, jotka julkaisevat tietoja yrityksen toimipaikan kokoluokan mukaisina. Eri kokoisten yritysten roolia ulkomaankaupan arvoketjuissa avaa puolestaan Arvonlisäpohjaisen ulkomaankaupan kokeellinen tilasto.

Pk-yritys käsitteenä sisältää mikroyritykset, mutta useissa Tilastokeskuksen tilastoissa ja tiedusteluissa kohdejoukko rajautuu vähintään 10 henkeä työllistäviin yrityksiin. Kaikissa yllä mainituissa tilastoissa ei siis julkaista tietoa mikroyrityksistä. Kohdejoukon rajaus perustuu usein yhtäältä tilastolliseen merkittävyyteen ja toisaalta pienten yritysten tiedonantorasitteen minimoimiseen.

Kansainvälistä vertailutietoa kaipaaville Eurostat julkaisee tietoja yrityksistä kokoluokittain jäsenmaiden toimittamiin rakennetilaston tietoihin perustuen. Eurostatin mukaan valtaosa Euroopan Unionin yrityskentästä, vuonna 2019 jopa 98,9 prosenttia, oli alle 50 henkeä työllistäviä mikro- tai pienyrityksiä. Kyseiset yritykset työllistivät hieman alle puolet koko yrityssektorilla työskentelevästä työvoimasta ja tuottivat reilun kolmanneksen arvonlisäyksestä. (Eurostat, 2022)

Toinen hyvä kansainvälisen vertailutiedon lähde on OECD, joka julkaisee tietoja pienistä ja keskisuurista yrityksistä esimerkiksi osana OECD SME and Entrepreneurship Outlook -raporttia. Raportti sisältää myös maakohtaisia profiileja pienten ja keskisuurten yritysten osallisuudesta talouteen. Raportin sisältö ja painopisteet ovat vaihdelleet julkaisukerroittain.

OECD soveltaa raportissaan henkilöstön suuruusluokkaan perustuvaa kokoluokitusta. Valinta perustuu mahdollisuuteen vertailla eri maiden tietoja, mutta pelkkään henkilöstön suuruusluokkaan perustuvan kokoluokituksen vajavaisuudet tunnistetaan.

Tuorein raportti kesäkuulta 2023 (OECD, 2023) vertailee mm. nais- ja miesjohtoisten pk-yritysten osallistumista ulkomaankauppaan perustuen OECD:n, Maailmanpankin ja Metan tutkimukseen. Tulosten mukaan Suomessa naisjohtoiset yritykset osallistuvat ulkomaankauppaan Ruotsia vähemmän.

Edellinen raportti vuodelta 2021 (OECD, 2021) keskittyi puolestaan koronapandemian vaikutuksiin. Raportin mukaan Suomi tarjoaa varsin edulliset hallinnolliset ja lainsäädännölliset puitteet yrittäjyydelle muihin OECD-maihin verrattuna. Myös julkisten tukitoimien piiriin pääseminen on ollut Suomessa mahdollista pienille ja keskisuurille yrityksille hieman OECD-maiden keskiarvoa useammin. Raportissa nostetaan myös esille suomalaisten pienten ja keskisuurten sekä erityisesti mikroyritysten OECD-maiden keskiarvoa korkeampi tuottavuusvaikutus.

Läpinäkyvyyttä ja selkeyttä kokoluokittaisten määritelmien käyttöön

Yritysten kokoluokittaisia määritelmiä on useita, ja näiden syntymiselle on usein ollut perustellut syyt. Tiedonkäyttäjien näkökulmasta pyrkimys tulisi kuitenkin olla yhdenmukaisuuteen ja selkeyteen. Eurostat totesi Euroopan tilintarkastustuomioistuimelle antamassaan vastauksessa, että on tarpeen tarkistaa käytössä olevaa määritelmää ja harkita taloudellisten perusteiden lisäämistä määrittelyyn henkilöstön rinnalle, jotta muuttuva taloudellinen todellisuus voidaan ottaa paremmin huomioon.

Tietoja analysoitaessa ja niistä viestiessä on tärkeää tunnistaa, mitä määritelmää yritysten kokoluokista on käytetty, erityisesti jos tarkoituksena on yhdistellä eri lähteistä koottuja tietoja.

Eri mittarit antavat hieman eri suuntaisia tuloksia. EU-määritelmän vahvuus on, että se huomioi konsernisuhteen. Ison konsernin kainalossa olevalla pienellä yrityksellä on usein aivan erilainen toimintaympäristö resursseineen kuin itsenäisellä pienellä yrityksellä.

Käytettävissä olevat hallinnolliset rekisterit ja muut tietolähteet yrityksistä vaihtelevat maittain, mutta usein tieto henkilöstön määrästä on saatavilla. Yksinkertaisuutensa vuoksi pelkkään henkilöstömäärään perustuva mittari onkin suosittu.

Tilastokeskus tarjoaa tietoja eri määritelmiä hyödyntäen. Kuulemme mielellämme palautetta siitä, millaisia tietoja kokoluokittain kaivataan.

Hanna Heljala työskentelee yliaktuaarina Aineistot ja tiedonhankinnan tuki -ryhmässä, Merja Myllymäki ja Milka Suomalainen työskentelevät yliaktuaareina Yritykset, globalisaatio ja innovaatiot -ryhmässä.

Lähteet:

Euroopan komissio. (2003/361). Komission suositus, annettu 6 päivänä toukokuuta 2003, mikroyritysten sekä pienten ja keskisuurten yritysten määritelmästä. Euroopan Unionin virallinen lehti nro L 124. Noudettu osoitteesta https://eur-lex.europa.eu/legal-content/FI/TXT/HTML/?uri=CELEX:32003H0361

Euroopan komissio, Sisämarkkinoiden, teollisuuden, yrittäjyyden ja pk-yritystoiminnan pääosasto. (2020). Käyttöopas - Pk-yrityksen määritelmä. Julkaisutoimisto. Noudettu osoitteesta https://data.europa.eu/doi/10.2873/304203

Euroopan tilintarkastustuomioistuin. (2022). Euroopan tilastot - Laatua voidaan edelleen parantaa. Euroopan unionin julkaisutoimisto. Noudettu osoitteesta https://www.eca.europa.eu/FI/publications/SR22_26

Eurostat. (2022). EU small and medium-sized enterprises: an overview. Haettu 8. 9 2023 osoitteesta https://ec.europa.eu/eurostat/web/products-eurostat-news/-/edn-20220627-1

Kirjanpitolaki 1336/1997. (ei pvm). Noudettu osoitteesta https://www.finlex.fi/fi/laki/ajantasa/1997/19971336

OECD. (2021). OECD SME and Entrepreneurhship Outlook 2021. Haettu 8. 9 2023 osoitteesta https://www.oecd-ilibrary.org/industry-and-services/oecd-sme-and-entrepreneurship-outlook-2021_97a5bbfe-en

OECD. (2023). OECD SME and Entrepreneurship Outlook 2023. Haettu 8. 9 2023 osoitteesta https://www.oecd-ilibrary.org/industry-and-services/oecd-sme-and-entrepreneurship-outlook-2023_342b8564-en

Tilastokeskus, Innovaatiotoiminta. (2022). Yritysten innovaatiotoiminta toimialaryhmän ja yrityksen kokoluokan mukaan, 2018-2020. Haettu 4. 9 2023 osoitteesta https://pxdata.stat.fi/PxWeb/pxweb/fi/StatFin/StatFin__inn/statfin_inn_pxt_13kb.px/

Tilastokeskus, Yritystukitilasto. (2023). Tukea saaneiden yritysten lukumäärä, liikevaihto ja henkilöstö kaikkiin yrityksiin verrattuna yritysten suurusluokan mukaan, 2022. Haettu 4. 9 2023 osoitteesta https://pxdata.stat.fi/PxWeb/pxweb/fi/StatFin/StatFin__yrtt/statfin_yrtt_pxt_141e.px/

Avainsanat:

Miksi tätä sisältöä ei näytetä?

Tämä sisältö ei näy, jos olet estänyt evästeiden käytön. Jos haluat nähdä sisällön, tarkista evästeasetuksesi.