Miten ansiotuloverotuksen vähennykset vaikuttavat tulonjakoon Suomessa?

Verovähennykset lisäävät verotuksen progressiivisuutta ja tasaavat tulonjakoa Suomessa. Tämä käy ilmi Tilastokeskuksessa tehdystä maisterintutkielmasta, joka ensimmäisenä laatuaan arvioi kaikkien ansiotuloverotuksen vähennysten tulonjakovaikutuksia.

Progressiivisella ansiotuloverotuksella on suuri tulonjakoa tasaava vaikutus. Verotus on tulonsiirtojen ohella toinen pääasiallinen tulojen uudelleenjaon työkalu.

Verovähennyksillä saattaa olla huomattava vaikutus verotuksen uudelleenjakavuuteen. Tästä huolimatta verovähennysten arviointi rajoittuu usein vain niiden kustannuksiin, eikä tulonjakovaikutuksia huomioida laisinkaan.

Olen tehnyt maisterintutkielmaani kevään 2025 aikana graduharjoittelijana Tilastokeskuksessa. Tutkielmani arvioi ensimmäisenä Suomessa kaikkien ansiotuloverotuksen vähennysten tulonjakovaikutuksia. Tutkielmani keskittyy tarkastelemaan vuotta 2022.

Tutkimusmenetelmänä olen käyttänyt Tilastokeskuksen SISU-mikrosimulointimallia ja aineistona SISU-mallin rekisteriaineistoa vuodelta 2022. Mikrosimulointi on usein käytetty työkalu verotuksen tulonjakovaikutusten tutkimuksessa.

Arvioin tutkielmassani myös, miten Suomen henkilöverotus on muuttunut 2007–2022 sekä miten vähennykset jakaantuvat tuloluokittain.

Verovähennys voidaan tehdä joko tulosta tai verosta. Tulosta tehtävä vähennys vähentää verotettavan tulon määrää, minkä perusteella maksettavien verojen määrä lasketaan. Tulosta tehtävän vähennyksen arvo riippuu käyttäjän marginaaliveroprosentista, minkä vuoksi ne saattavat suosia suurituloisia.

Verosta tehtävän vähennyksen arvo ei taas riipu tulojen määrästä, vaan tällöin vähennys vähentää suoraan maksettavien verojen määrää.

Henkilöverotus pienentää tuloeroja merkittävästi

Suomessa suurin tulonjakoa tasaava vaikutus on tulonsiirroilla, mutta myös henkilöverotuksen vaikutus on huomattava.

Vuonna 2022 kunnallisverotuksessa kerättävän verotulon määrä oli huomattavasti suurempi kuin valtion tuloverotuksessa (21,6 mrd. vs. 6,2 mrd. euroa). Tämä muuttui vuonna 2023 sote-uudistuksen myötä, kun suuri osa sosiaali- ja terveyspalveluista siirrettiin kunnilta uusien hyvinvointialueiden järjestettäviksi (ja palveluita siirtyi rahoitettavaksi valtion verotuloista).

Sote-uudistuksessa myös valtion ja kunnallisverotuksen veropohjat yhdistettiin. Tämä tarkoittaa, että vuodesta 2023 alkaen valtion- ja kunnallisveroja maksetaan perustuen samaan verotettavan tulon määrään. Aikaisemmin valtion- ja kunnallisverotuksessa oli omat verotettavan tulon käsitteensä ja molempia veropohjia koskivat omat verovähennyksensä.

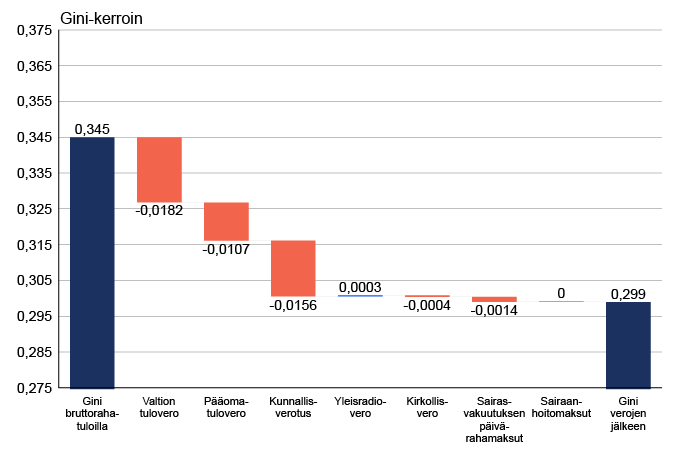

Kuviossa 1 kuvataan eri henkilöverojen vaikutukset Suomen Gini-kertoimeen. Gini-kerroin on yleisin tulonjaon tasaisuuden arviointiin käytetty mittari. Lähtökohtana on kotitalouksien bruttorahatulojen tulonjako, mikä sisältää kaikki kotitalouksien tulot tulonsiirrot mukaan lukien. Olen luokitellut kirkollisveron veroksi, vaikka se ei ole pakollinen veroluonteinen maksu (sitä maksavat vain seurakunnan jäsenet). Sen sijaan pakollisia eläke- ja työttömyysvakuutusmaksuja en ole tässä luokitellut veroiksi. Verovähennyksillä on vaikutusta kirkollisveron, mutta ei vakuutusmaksujen määrään, sillä vakuutusmaksut kerätään suoraan palkkatuloista.

Henkilöverotus laskee Suomen Gini-kerrointa arviolta 0.046 desimaaliyksiköllä. Vaikka valtion tuloveroja kerätään huomattavasti kunnallisveroja vähemmän, on valtion tuloverotus selvästi progressiivisempaa. Tämän vuoksi se tasaa tuloeroja kunnallisverotusta enemmän (kuvio 1). Vaikka kunnallisvero on tasavero, on se hieman progressiivinen johtuen kunnallisverotuksen vähennyksistä.

Kuvio 1. Henkilöverojen vaikutus Suomen Gini-kertoimeen 2022

Lähde: SISU-malli ja Reko Heikkilän laskelmat

Tutkimuskysymykseni on, miten verovähennykset muuttavat verotuksen uudelleenjakavuutta. Keskityn tutkielmassani ainoastaan ansiotuloverotukseen. Käsittelemäni vähennykset vaikuttavat siis muiden kuvion 1 verojen paitsi pääomatuloveron määrään. En tutkielmassani analysoi pääomatuloverotuksen vähennyksiä niiden eriävän luonteen vuoksi.

Verovähennykset lisäävät ansiotuloverotuksen uudelleenjakavuutta

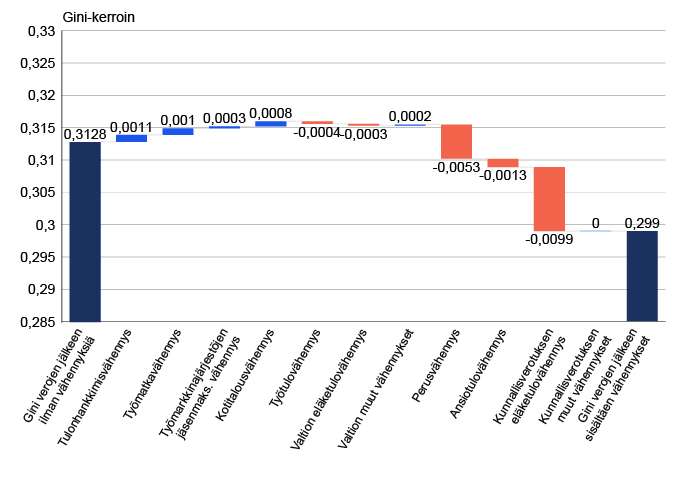

Kuviossa 2 on kuvattuna ansiotuloverotuksen vähennysten vaikutukset Suomen Gini-kertoimeen. Kuviosta nähdään, että selvästi suurin vaikutus Gini-kertoimeen on kunnallisverotuksen perus- ja eläketulovähennyksillä. Ne lisäävät verotuksen uudelleenjakavuutta huomattavasti. Muiden vähennysten tulonjakovaikutukset ovat selvästi vähäisempiä. Tulonhankkimis-, työmatka-, kotitalous-, sekä työmarkkinajärjestöjen jäsenmaksujen vähennykset kasvattavat Gini-kerrointa hieman (kuvio 2). Nämä vähennykset siis hieman pienentävät verotuksen uudelleenjakavuutta.

Kuvio 2. Ansiotuloverotuksen vähennysten vaikutukset Suomen Gini-kertoimeen 2022

Lähde: SISU-malli ja Reko Heikkilän laskelmat

Vähennykset laskevat Suomen Gini-kerrointa 0,0138 desimaaliyksiköllä. Ilman ansiotuloverotuksen vähennyksiä Suomen henkilöverotus siis laskisi Gini-kerrointa noin 30 prosenttia vähemmän.

Suomessa ansiotuloverotuksen vähennykset ovat merkittävä osa verojärjestelmää. Niiden kustannukset menetettyinä verotuloina (noin 10,6 mrd. euroa) vastaavat noin 30:tä prosenttia kaikista henkilöverotuloista. Kokonaisuutena vähennykset lisäävät verotuksen uudelleenjakavuutta ja tasaavat näin tulonjakoa.

Tulonjakoa tasaava vaikutus johtuu pitkälti kunnallisverotuksen eläketulo- ja perusvähennyksistä. Myös ansiotulovähennys hieman lisää verotuksen uudelleenjakavuutta.

Suomen ansiotuloverotuksessa on myös verotuksen uudelleenjakavuutta madaltavia vähennyksiä. Niiden vaikutukset ovat kuitenkin uudelleenjakavuutta lisääviä vähennyksiä vähäisempiä, joten kokonaisuutena vähennykset tasaavat tulonjakoa.

Vähennykset kokonaisuutena myös lisäävät verotuksen progressiivisuutta. Yksityiskohtaisempi ja kattavampi tarkastelu vähennyksistä löytyy tutkielmastani.

Valtion tuloverotus keventyi merkittävästi 2007–2022

Vuodesta 2007 vuoteen 2022 valtion tuloverotuksen kireys on vähentynyt merkittävästi. Tämä johtuu pitkälti työtulovähennyksen suuresta kasvattamisesta. Tällä aikavälillä työtulovähennyksen kustannukset menetettyinä verotuloina ovat kasvaneet miljardista neljään miljardiin euroon.

Työtulovähennyksen kasvattamisella on pyritty lisäämään työnteon kannustimia Suomessa. Työtuloihin kohdistuvalla vähennyksellä pystytään parantamaan työnteon kannustimia veroasteikon laskemista tehokkaammin.

Muut ansiotuloverotuksen muutokset tällä aikavälillä eivät ole olleet yhtä merkittäviä. Kunnallisverotuksen perus- ja eläketulovähennyksen määrät ovat hieman nousseet. Kotitalousvähennyksen määrä on taas hieman laskenut.

Asuntolainan korkomenojen vähennysoikeus on laskenut merkittävästi, minkä takia alijäämähyvitystä myönnetään aiempaa selvästi vähemmän. Alijäämähyvitystä käyttämällä pystyy ansiotuloista vähentämään osan pääomatuloista syntyvästä alijäämästä (joka syntyy, kun pääomatulojen vähennykset ylittävät pääomatulot). Asuntolainan korkomenot olivat vähennettäviä pääomatuloista vuoteen 2023 asti.

Tietyt vähennykset suosivat suurituloisia, toiset pienituloisia

Tarkasteltaessa vähennysten jakaantumista tuloluokittain, huomataan, että vähennysten rahallinen määrä kasvaa tulojen kasvaessa, mutta osuutena tuloista vähennysten merkitys hieman laskee tulojen kasvaessa. Näin ollen verovähennykset ovat Suomessa kaikkein tärkeimpiä tulojakauman alapään kotitalouksille. Kunnallisverotuksen perus- ja eläketulovähennykset kohdentuvat selkeästi kaikkein pienituloisimmille kotitalouksille.

Työ- ja ansiotulovähennykset ovat osuutena tuloista kaikkein tärkeimmät tulojakauman keskivaiheilla. Ne kohdistuvat eniten keskituloisille palkansaajille.

Tulonhankkimis- ja työmatkavähennykset ovat osuutena tuloista suurimmat toiseksi ylimmässä tulodesiilissä. Niistä hyötyvät siis eniten verrattain hyvätuloiset palkansaajat.

Kotitalousvähennystä saavat selvästi eniten kaikkein ylimpään tulodesiiliin kuuluvat kotitaloudet. Kotitalousvähennys kohdistuu suurituloisille, sillä suurituloiset käyttävät vähennykseen oikeuttavia palveluita selvästi muita tuloluokkia enemmän.

Vähennysten vaikutukset ovat samansuuntaisia kuin muuallakin Euroopassa

Joissakin maissa verovähennykset vähentävät verojärjestelmän uudelleenjakavuutta ja progressiivisuutta huomattavasti. Näin on esimerkiksi Yhdysvalloissa (Burman, Geissler & Toder 2008).

Euroopassa vähennysten kustannukset menetettyinä verotuloina ovat yleisesti suuria. Tulonjakovaikutukset jäävät kuitenkin melko vähäisiksi, sillä hyödyt jakaantuvat melko tasaisesti suurelle osalle väestöä (Avram 2018). Vähennysten vaikutukset kuitenkin riippuvat pitkälti myös muista verojärjestelmän ominaisuuksista, minkä vuoksi suora vertailu maiden välillä ei ole helppoa.

Verovähennysten tulonjakovaikutukset ovat Suomessa samansuuntaisia kuin muuallakin Euroopassa. Muissakin Euroopan maissa verovähennykset yleisesti lisäävät verotuksen uudelleenjakavuutta (tästä poikkeuksen muodostaa Saksa).

Suomessa vaikutus on verrattain suuri. Avramin (2018) arvioimista maista vain Italiassa verovähennykset näyttävät tasaavan tulonjakoa Suomea enemmän. Vähennysten koko osuutena tuloista on samaa luokkaa kuin yleisestikin Euroopassa (noin 10 % kotitalouksien käytettävissä olevista tuloista).

Vähennysten vaikutusten arviointi on tärkeää verojärjestelmän kokonaisuuden ymmärtämiseksi

Kokonaisuutena ansiotuloverotuksen vähennykset tasaavat Suomen tulonjakoa. Vaikutus on seurausta pitkälti kunnallisverotuksen perus- ja eläketulovähennyksistä. Jotkin vähennykset myös vähentävät verotuksen uudelleenjakavuutta pienissä määrin. Näitä ovat tulonhankkimis-, työmatka- ja kotitalousvähennys.

Vähennysten rooli Suomen verojärjestelmässä on merkittävä. Erityisen merkittävässä roolissa ovat työ- ja eläketuloihin liittyvät vähennykset.

Verotuksen tulonjakovaikutuksiin liittyvässä tutkimuksessa harvemmin käsitellään vähennysten vaikutuksia, eikä vähennysten arvioinnissa tulonjakovaikutuksia myöskään monesti huomioida.

Verovähennyksillä saattaa olla myös huomattavia vaikutuksia tulonjakoon. Pelkkä veroasteikon tarkastelu ei anna riittävän kattavaa kuvaa verojärjestelmästä. Tämän vuoksi verojärjestelmän kokonaisuutta arvioitaessa tulee vähennysten rooliin kiinnittää huomiota.

Kirjoittaja on työskennellyt graduharjoittelijana Tilastokeskuksella kevään 2025 ajan ja opiskelee taloustiedettä Helsingin yliopistolla.

Lähteet:

Avram, S. (2018): Who benefits from the ‘hidden welfare state’? The distributional effects of personal income tax expenditure in six countries. Journal of European Social Policy, 28(3), 271–293.

Burman, L. E., Geissler, C., & Toder, E. J. (2008): How big are total individual income tax expenditures, and who benefits from them?. American Economic Review, 98(2), 79-83.

Avainsanat:

Miksi tätä sisältöä ei näytetä?

Tämä sisältö ei näy, jos olet estänyt evästeiden käytön. Jos haluat nähdä sisällön, tarkista evästeasetuksesi.