Julkaistu: 29.4.2020

Kertyneet eläkevastuut olivat 660 miljardia euroa vuoden 2017 lopussa

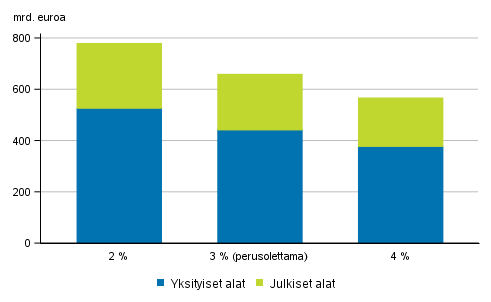

Suomen lakisääteisen työeläkejärjestelmän karttuneet eläkevastuut olivat vuoden 2017 lopussa reaalisella kolmen prosentin diskonttokorko-oletuksella 660,3 miljardia euroa eli 292 prosenttia suhteessa bruttokansantuotteeseen. Työeläkejärjestelmän yksityisten alojen eläkevastuut olivat 443,3 miljardia euroa ja julkisten alojen 217,0 miljardia euroa. Vuodesta 2016 eläkevastuut kasvoivat 16,1 miljardia euroa. Kasvusta 12,1 miljardia euroa tuli yksityisiltä ja 4,0 miljardia euroa julkisilta aloilta.

Karttuneet eläkevastuut eri diskonttokoroilla vuoden 2017 lopussa, miljardia euroa

Eläkevastuut tarkoittavat rahamäärää, joka riittäisi kyseiseen hetkeen mennessä karttuneiden eläkkeiden kustantamiseen diskontattuna nykyarvoon. Työeläkejärjestelmän eläkevastuiden määrä riippuu ratkaisevasti laskelmissa käytetystä diskonttokorosta: reaalisella kahden prosentin diskonttokorolla eläkevastuut olivat 780,6 miljardia euroa eli 346 prosenttia suhteessa bruttokansantuotteeseen ja reaalisella neljän prosentin diskonttokorolla 567,9 miljardia euroa eli 251 prosenttia suhteessa bruttokansantuotteeseen. Suomen työeläkejärjestelmä on osittain rahastoiva. Työeläkevarojen määrä oli rahoitustilinpidon mukaan 206,7 miljardia euroa vuoden 2017 lopussa. Rahastointiaste eli eläkevarojen ja eläkevastuun suhde oli 31 %. Aiheesta kerrotaan lisää blogikirjoituksessa .

Eläkelisätaulu täydentää rahoitustilinpitoa

Euroopan kansantalouden tilinpitojärjestelmän uudistuksessa (EKT 2010) eläkevastuiden tilastointia laajennettiin ”ydintilinpidon” ulkopuolisella eläkelisätaululla, joka sisältää tiedot kaikista sosiaalivakuutukseen kuuluvista eläkevastuista. Vuoden 2015 tiedot on julkaistu kaikkien EU-maiden osalta Eurostatin sivustolla. Suomen tapauksessa uutta tilastotietoa olivat yllä mainitut lakisääteisen työeläkejärjestelmän eläkevastuut, jotka eivät sisälly rahoitustilinpitoon, mutta jotka tilastoidaan eläkelisätaulussa. Tietoa työeläkejärjestelmän eläkevastuista on julkaistu myös Eläketurvakeskuksen raporteissa Lakisääteiset eläkkeet – pitkän aikaväliin laskelmat .

Lakisääteisen työeläkejärjestelmän lisäksi eläketaulu sisältää tiedot vapaaehtoisten työntekoon perustuvien lisäeläkejärjestelmien eläkevastuista, jotka sisältyvät jo nyt rahoitustilinpidossa vakuutuslaitosten ja vapaaehtoisten eläkerahastojen eläkevastuuseen. Vapaaehtoisten lisäeläkejärjestelmien eläkevastuiden määrä kuvaa vakuutusteknistä vastuuvelkaa. Se oli vuoden 2017 lopussa 9,3 miljardia euroa eli neljä prosenttia suhteessa bruttokansantuotteeseen.

Eläkelisätaulu kuvaa sosiaalivakuuttamiseksi luokiteltuja eläkkeitä. Kansaneläkelaitoksen (Kela) kansan- ja takuueläkkeet luokitellaan kansantalouden tilinpidossa sosiaaliavuksi, joka ei sisälly eläkelisätauluun. Keskeisenä erona sosiaalivakuutuksen ja sosiaaliavun välillä on, että sosiaaliavun tapauksessa eläkkeet maksetaan eläkkeensaajille riippumatta siitä osallistuvatko he järjestelmään suorittamalla eläkemaksuja.

Laskettaessa lakisääteisen työeläkejärjestelmän karttuneita eläkevastuita on lähtökohtana kuvitteellinen tilanne, jossa vakuutetuille maksetaan kaikki tarkasteltavaan hetkeen mennessä karttuneet eläkkeet, mutta uusia eläkkeitä ei kartu. Eläkevastuiden määrä ei kuvaa eläkejärjestelmän kestävyyttä. Käsite kuvaa tulevaisuuden eläkemenoja eli eläkkeensaajille maksettavia eläkkeitä, joiden määrään vaikuttavat työtulojen ja karttumaprosenttien lisäksi muun muassa elinajanodotteet ja muut laskentamallin oletukset. Työeläkejärjestelmän tuloja eli eläkemaksuja ja työeläkevarojen tuottoja ei oteta huomioon laskelmassa.

Pitkälle tulevaisuuteen ulottuvissa laskemissa taustaoletuksilla, kuten diskonttokorolla sekä väestö- ja talouskehityksellä on merkittävä vaikutus lopputuloksiin. Lopputulosten herkkyys diskonttokorko-oletukseen nähden on tuotu esiin julkistamalla lopputulokset yllä mainituilla kolmella reaalisella korolla.

Yksityiset ja julkiset alat

Suomen lakisääteinen työeläkejärjestelmä kattaa käytännössä kaiken työn sekä yksityisillä että julkisilla aloilla. Työeläkejärjestelmä koostuu useista eläkelaeista, jotka kattavat yhdessä talouden eri sektorit. Yksityisiin aloihin on sisällytetty seuraavien eläkelakien mukaiset eläkevastuut: työntekijän eläkelaki (TyEL), merimieseläkelaki (MEL), yrittäjän eläkelaki (YEL), maatalousyrittäjän eläkelaki (MYEL), työntekijäin eläkelain mukainen lisäeläketurva (TEL-L, lakannut vuoden 2016 lopussa) sekä evankelisluterilaisen kirkon eläkkeet.

Julkisiin aloihin on sisällytetty seuraavien eläkelakien ja -sääntöjen mukaiset eläkevastuut: Julkisten alojen eläkelaki (JuEL, pl. kirkon eläkkeet) sekä Suomen Pankin ja Ahvenanmaan maakuntahallituksen toimihenkilöiden ja virkamiesten eläkesäännöt. Julkisten alojen eläkelakiin yhdistyivät vuoden 2017 alussa: valtion eläkelaki (VaEL), kunnallinen eläkelaki (KuEL), evankelisluterilaisen kirkon eläkelaki (KiEL) ja kansaneläkelaitoksen toimihenkilöiden eläkesääntö. VEKL:iin (laki valtion varoista suoritettavasta eläkkeen korvaamisesta alle kolmivuotiaan lapsen hoidon tai opiskelun ajalta) pohjautuvia eläkevastuita sisältyy sekä yksityisille että julkisille aloille.

Eläkelisätaulu kattaa kaikki vapaaehtoisten eläkekassojen ja -säätiöiden hoitamat lisäeläkkeet sekä vakuutuslaitosten tarjoamat ryhmäeläkevakuutukset, koska ne luetaan kuuluvaksi sosiaalivakuutukseen. Eläkelisätaulussa sosiaalivakuutuksen määritelmän ulkopuolelle on jätetty yritysten ja yksityishenkilöiden ottamat yksilölliset eläkevakuutukset.

Työeläkejärjestelmän eläkevastuiden karttumalaskelmat

Eläkevastuiden määrä on laskettu Eläketurvakeskuksessa (ETK) pitkän aikavälin suunnittelumallilla (PTS-malli). Tietoja laskentamallista ja Eläketurvakeskuksen aikaisemmin julkaisemista eläkevastuulaskelmista eli karttuneista eläkeoikeuksista löytyy Eläketurvakeskuksen raporteista Lakisääteiset eläkkeet – pitkän aikavälin laskelmat , erityisesti liitteistä 3 ja 8 .Uusin raportti on Lakisääteiset eläkkeet – pitkän aikavälin laskelmat 2019. Erona Eläketurvakeskuksen raportin laskelmaan on, että eläkelisätaulussa on käytetty Euroopan unionin AWG -työryhmässä ( Ageing Working Group ) sovittuja ja Eurostatin suosittelemia taustaoletuksia laskemien kansainvälisen vertailtavuuden parantamiseksi.

Eläketurvakeskuksen pitkän aikavälin suunnittelumalli kuvaa eläkejärjestelmän toimintaa ja sen nykyisiä säännöksiä yksityiskohtaisesti. Eläkkeiden tuleva kehitys lasketaan mallissa eläkelakikohtaisesti käyttämällä ikä- ja sukupuolikohtaisia tietoja eläkevakuutetuista henkilöistä ja Suomen väestöstä.

Eläkevastuita laskettaessa huomioidaan kaikki tarkasteluhetkeen mennessä karttuneet eläkeoikeudet ja maksussa olevat eläkkeet. Myös tulevat indeksikorotukset ja elinaikakertoimen vaikutus on huomioitu eläkevastuiden määrässä. Karttuneeksi eläkeoikeudeksi ei lueta vastaisuudessa tehtävästä työstä tai tulevista sosiaalietuusjaksoista karttuvia eläkkeen osia. Myöskään vastaisuudessa alkaviin työkyvyttömyyseläkkeisiin liittyvää tulevan ajan osaa ei lueta karttuneeksi eläkkeeksi.

Lähde: Rahoitustilinpito, Tilastokeskus

Lisätietoja: Anna Mustonen 029 551 3651, Heidi Lauttamäki 029 551 3029, rahoitus.tilinpito@tilastokeskus.fi

Vastaava tilastojohtaja: Jan Nokkala

Julkaisu pdf-muodossa (267,6 kt)

- Taulukot

-

Tietokantataulukot

Poimi tarvitsemiasi tietoja taulukoiksi, tarkastele tietoja kuvioina, tai lataa dataa käyttöösi.

Liitetaulukot

- Eläkevastuu vuoden 2017 lopussa (29.4.2020)

- Laatuselosteet

-

- Laatuseloste: Rahoitustilinpito (29.4.2020)

Päivitetty 29.4.2020

Suomen virallinen tilasto (SVT):

Rahoitustilinpito [verkkojulkaisu].

ISSN=1795-4886. Eläkevastuita täydentävät lisätiedot 2017. Helsinki: Tilastokeskus [viitattu: 17.5.2026].

Saantitapa: https://stat.fi/til/rtp/2017/13/rtp_2017_13_2020-04-29_tie_001_fi.html