1. Sektorikohtainen katsaus vuoden 2012 toisen neljänneksen tietoihin

1.1. Kotitalouksien oikaistu käytettävissä oleva tulo kasvanut maltillisesti

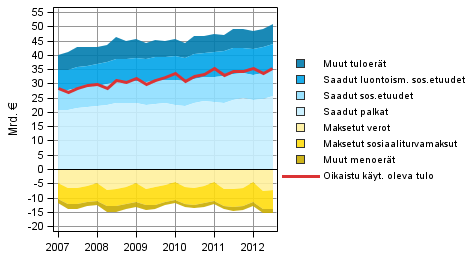

Kotitalouksien käytettävissä oleva tulo kasvoi vuoden 2012 toisella neljänneksellä nimellisesti 3 prosenttia edellisen vuoden vastaavasta neljänneksestä. Kotitalouksien käytettävissä olevan tulon tärkeimmät komponentit ovat palkat, yrittäjä- ja omaisuustulot sekä sosiaalietuudet. Vähennettävistä menoeristä suurimpia ovat maksetut välittömät verot ja veronluonteiset maksut. Kotitalouksien saamat palkat kasvoivat 6 prosenttia edellisen vuoden vastaavasta neljänneksestä. Käytettävissä oleva tulo kasvoi vähemmän, koska myös veroja maksettiin enemmän.

Kuvio 1. Kotitaloussektorin oikaistun käytettävissä olevan tulon komponentit

Kun kotitalouksien käytettävissä olevaan tuloon lisätään saadut luontoismuotoiset sosiaalietuudet, saadaan kotitalouksien oikaistu käytettävissä oleva tulo, joka on OECD:n suosittelema taloudellisen hyvinvoinnin mittari. Luontoismuotoisilla sosiaalietuuksilla tarkoitetaan julkisyhteisöjen tuottamia nk. yksilöllisiä palveluja, kuten koulutus-, terveys- ja sosiaalipalveluja. Vuoden 2012 toisella neljänneksellä oikaistu käytettävissä oleva tulo kasvoi 2,5 prosenttia edellisen vuoden vastaavaan neljännekseen verrattuna. Luontoismuotoiset sosiaalietuudet kasvoivat vuodentakaisista luvuista vain prosentin.

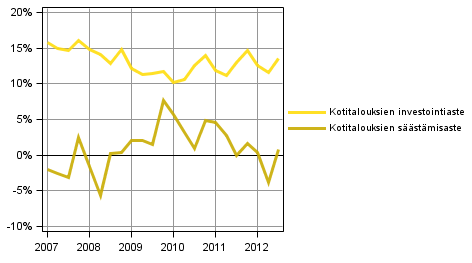

Vuoden 2012 toisella neljänneksellä kotitalouksien säästämisaste oli 0,8 prosenttia käytettävissä olevasta tulosta. Säästö saadaan vähentämällä käytettävissä olevasta tulosta kulutusmenot. Säästö voi olla myös negatiivinen, mikäli kotitalouksien kulutusmenot ovat suuremmat kuin käytettävissä oleva tulo. Vuoden 2009 taantuma nosti kotitalouksien säästämisastetta. Viimeisen kahden vuoden aikana säästämisaste on ollut pääasiassa laskusuunnassa, mutta vuoden 2012 toisella neljänneksellä säästämisaste kasvoi. Kotitalouksien investointiaste vuoden 2012 toisella neljänneksellä oli 13,6 prosenttia käytettävissä olevasta tulosta. Edellisvuoden vastaava luku oli 13,0 prosenttia. Suurin osa kotitalouksien investoinneista muodostuu asuntoinvestoinneista. Investointiaste supistui vuosien 2008–2009 aikana, mutta on viimeisen kahden vuoden aikana taas kasvanut.

Kuvio 2. Kotitalouksien keskeiset tunnusluvut

Kotitalouksia palvelevien voittoa tavoittelemattomien yhteisöjen maksama palkkasumma kasvoi vuoden 2012 toisella neljänneksellä neljä prosenttia.

Suomessa kotitaloussektori sisältää vain varsinaisen kotitaloussektorin S14. Sektori S15, kotitalouksia palvelevat voittoa tavoittelemattomat yhteisöt, lasketaan ja julkaistaan erikseen. Eurostatin julkaisussa kotitaloussektori sisältää myös sektorin S15 tiedot. Lisäksi Eurostat julkaisee investointi- ja säästämisasteet bruttolukuina eli sisältäen kiinteän pääoman kulumisen, kun taas Suomessa käytetään nettotietoja eli kiinteän pääoman kuluminen on poistettu luvuista.

1.2. Yritysten voitot taantumaa edeltänyttä aikaa pienempiä

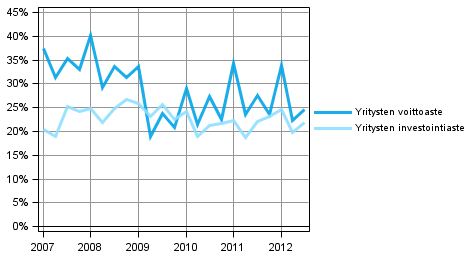

Vuoden 2012 toisella neljänneksellä yritysten voittoaste, eli toimintaylijäämän osuus arvonlisäyksestä, oli 24,7 prosenttia. Vuosi sitten vastaava luku oli 27,6 prosenttia. Yhdysvaltojen finanssikriisiä seuranneen taantuman yhteydessä voittoaste kävi alimmillaan alle 20 prosentissa vuoden 2009 ensimmäisellä neljänneksellä. Tämän jälkeen luku alkoi palautua lähemmäksi kriisiä edeltänyttä tasoa. Viimeisen vuoden aikana kehitys näyttää pysähtyneen. Ennen vuotta 2009 voittoaste oli pääsääntöisesti yli 30 prosenttia arvonlisäyksestä, joten voitot ovat pienempiä verrattuna taantumaa edeltäneeseen aikaan. Voittoaste määräytyy ensisijaisesti arvonlisäyksen kehityksen mukaan. Maksetut palkansaajakorvaukset kehittyvät tasaisemmin, joten heilahtelut arvonlisäyksessä näkyvät voitoissa.

Kuvio 3. Yrityssektorin keskeiset tunnusluvut

Yritysten investointiaste, eli kiinteään pääomaan tehtyjen investointien osuus arvonlisäyksestä, oli vuoden 2012 toisella neljänneksellä 21,9 prosenttia. Vuodentakainen luku oli likimain sama. Vuoden 2009 taantuman jälkeen yritysten investoinnit ovat maltillisesti kasvaneet. Yritysten rahoitusasemaa kuvaava nettoluotonanto on viime vuosina ollut positiivinen. Tämä tarkoittaa, että yrityssektori kokonaisuutena on rahoittanut investointinsa oman ylijäämänsä avulla. Vuoden 2009 taantuman aikana yrityssektorin nettoluotonanto kasvoi, mikä voi johtua lainansaannin vaikeutumisesta tai vähäisemmästä lainanottohalukkuudesta. Vuoden 2012 toisella neljänneksellä nettoluotonanto oli nollan tuntumassa (0,3 prosenttia vuosineljänneksen bruttokansantuotteesta). Lähivuosina juuri toisella vuosineljänneksellä yritysten rahoitusasema on yleensä ollut negatiivinen osingonmaksujen takia.

Rahoitus- ja vakuutuslaitosten nettoarvonlisäys supistui vuoden 2012 toisella neljänneksellä 6 prosenttia edellisen vuoden vastaavasta neljänneksestä. Arvonlisäys laski, koska rahoituslaitosten tuotosta kerryttävä korkokate supistui ja välituotekäyttö kasvoi. Sektorin maksamat palkansaajakorvaukset kasvoivat 2 prosenttia viime vuodesta. Maksettujen palkkojen kasvu yhdessä pienentyneen arvonlisäyksen kanssa heijastui toimintaylijäämään eli voittoihin, jotka supistuivat alimmilleen sitten vuoden 2005 ensimmäisen neljänneksen. Vuoden 2012 toisella neljänneksellä rahoitus- ja vakuutuslaitokset saivat 6 prosenttia enemmän omaisuustuloja ja maksoivat likimain yhtä paljon omaisuusmenoja kuin vuosi sitten. Rahoitus- ja vakuutuslaitokset olivat toisella vuosineljänneksellä rahoitusasemaltaan nettoluotonottajia. Tämä on tyypillistä, koska toisella neljänneksellä maksetut osingot nostavat sektorin omaisuusmenot omaisuustuloja suuremmiksi. Muilla vuosineljänneksillä rahoitus- ja vakuutuslaitossektori on pääsääntöisesti ollut nettoluotonantaja.

1.3. Julkisyhteisöjen rahoitusasema heikkeni

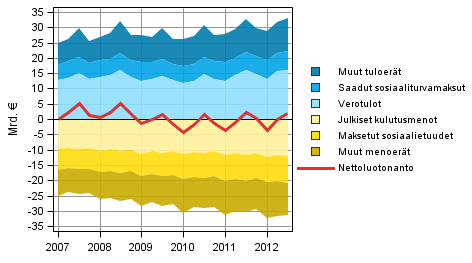

Julkisyhteisöjen tulot kasvoivat vuoden 2012 toisella neljänneksellä 0,3 miljardia euroa edellisen vuoden vastaavasta neljänneksestä. Menot kasvoivat 0,8 miljardia euroa. Tulojen ja menojen erotuksena julkisyhteisöjen rahoitusasema (nettoluotonanto) heikkeni 0,5 miljardia euroa edellisen vuoden vastaavasta neljänneksestä.

Kuvio 4. Julkisyhteisöjen nettoluotonannon komponentit

Vuoden 2012 toisella neljänneksellä julkisyhteisöjen rahoitusasema (nettoluotonanto) oli 1,9 miljardia euroa ylijäämäinen. Julkisyhteisöt muodostuvat valtionhallinnosta, paikallishallinnosta sekä sosiaaliturvarahastoista. Julkisyhteisöjen tuloista kasvoivat eniten saadut sosiaaliturvamaksut sekä markkinatuotos. Tuloista vähenivät omaisuustulot sekä tuotannon ja tuonninverot. Julkisyhteisöjen menoista kasvoivat eniten maksetut sosiaalietuudet, palkansaajakorvaukset sekä välituotekäyttö. Pääomamenot vähenivät edellisestä vuodesta.

Julkisyhteisöjen sektoritilistä julkaistaan tarkempaa tilastoa, jossa alasektorit on eritelty: http://www.stat.fi/til/jtume/index.html .

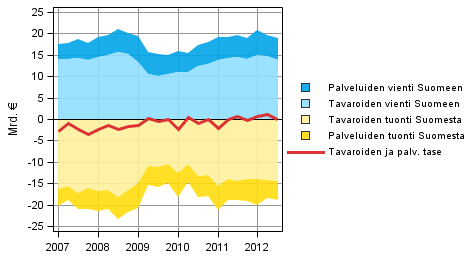

1.4. Ulkomaankaupan alijäämä hieman vuodentakaista pienempi

Lähivuosien aikana ulkomaat-sektorin nettoluotonanto on kasvanut. Ulkomaat-sektorin nettoluotonannon kasvu tarkoittaa Suomen kansantalouden rahoitusaseman heikentymistä. Ulkomaat-sektorin nettoluotonantoon vaikuttavista eristä olennaisimmat ovat tavaroiden ja palveluiden vienti ja tuonti. Vuonna 2011 Suomen tavaroiden ja palveluiden tase jäi alijäämäiseksi ensimmäisen kerran sitten vuoden 1991. Vuoden 2012 ensimmäisellä neljänneksellä alijäämä oli 1,2 miljardia euroa, mutta toisella neljänneksellä tase oli lähes tasapainossa.

Kuvio 5. Ulkomaankaupan tavaroiden ja palveluiden taseen komponentit (ulkomaat-sektorin näkökulmasta)

Huom: Ulkomaat-sektorin luvut voivat poiketa Suomen Pankin julkaisemista maksutaseluvuista johtuen erilaisista laskenta-aikatauluista. Tämä pätee erityisesti tuoreimpiin vuosineljänneksiin.

Tavaroiden ja palveluiden vienti Suomesta ulkomaille oli 18,9 miljardia euroa vuoden 2012 toisella neljänneksellä. Vienti oli edellisvuoden vastaavan neljänneksen tasolla. Tuonti Suomeen oli 19,0 miljardia euroa. Tuonnin arvo väheni 4 prosenttia verrattuna edellisvuoden vastaavaan neljännekseen. Tavaroiden tuonti väheni 5 prosenttia ja palveluiden tuonti 1 prosentin. Tuonnin arvo väheni edellisvuodesta erityisesti kivihiilen, moottoriajoneuvojen ja perusmetallien osalta.

1.5. Käytetyt tiedot ja menetelmät

Tilastokeskus julkaisee nyt ensimmäistä kertaa neljännesvuosittaisia tietoja sektoritilinpidosta. Aiemmin tietoja on laskettu vain Eurostatin käyttöön. Julkaisun tiedot perustuvat 21.9.2012 käytettävissä olleisiin lähdeaineistoihin. Vuosien 1999–2011 tiedot vastaavat kansantalouden tilinpidon vuosittaisia sektoritilejä. Neljännesvuositiedot tarkentuvat lähdeaineistojen päivittyessä. Voimakkaimpia revisiot ovat viimeisten 2–3 vuoden osalta, koska vuositilinpidon tiedot ovat tuolloin vielä ennakollisia.

Sektoritilien neljännesvuosijulkaisussa säästämisaste, voittoaste ja investointiaste ovat nettomääräisiä, eli kiinteän pääoman kuluminen on poistettu luvuista. Tunnusluvut on tässä tilastossa laskettu seuraavasti:

Kotitalouksien säästämisaste = B8N / (B6N+D8R)

Kotitalouksien investointiaste = P51K / (B6N+D8R)

Yritysten voittoaste = B2N / B1NPH

Yritysten investointiaste = P51K / B1NPH

Lähde: Sektoritilit, Tilastokeskus

Lisätietoja: Jesse Vuorinen 09 1734 3363, Erkki Lääkäri 09 1734 3355, jesse.vuorinen@tilastokeskus.fi

Vastaava tilastojohtaja: Ari Tyrkkö

Päivitetty 1.10.2012

Suomen virallinen tilasto (SVT):

Sektoritilit neljännesvuosittain [verkkojulkaisu].

ISSN=2243-4976. 2. vuosineljännes 2012,

1. Sektorikohtainen katsaus vuoden 2012 toisen neljänneksen tietoihin

. Helsinki: Tilastokeskus [viitattu: 26.3.2026].

Saantitapa: https://stat.fi/til/sekn/2012/02/sekn_2012_02_2012-10-01_kat_001_fi.html