1. Sektorikohtainen katsaus vuoden 2012 viimeisen neljänneksen tietoihin

1.1. Kotitalouksien käytettävissä oleva tulo kasvanut vähän

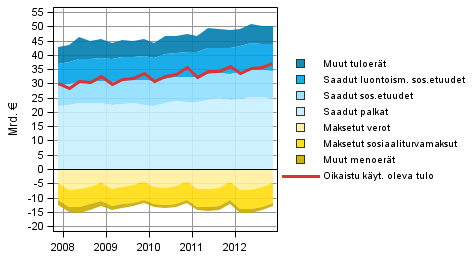

Kotitalouksien käytettävissä oleva tulo kasvoi vuoden 2012 viimeisellä vuosineljänneksellä 0,5 miljardia euroa, eli vajaat 2 prosenttia, edellisen vuoden vastaavasta neljänneksestä. Käytettävissä olevan tulon tärkeimmät komponentit ovat tulopuolella palkat, yrittäjä- ja omaisuustulot sekä saadut sosiaalietuudet. Menoeristä suurimpia ovat maksetut verot ja sosiaaliturvamaksut.

Kuvio 1. Kotitaloussektorin oikaistun käytettävissä olevan tulon komponentit

Vuodentakaisista luvuista käytettävissä olevaa tuloa kasvattivat erityisesti palkkojen kasvu 0,5 miljardilla ja saatujen sosiaalietuuksien kasvu 0,6 miljardilla eurolla. Menoista eniten kasvanut yksittäinen erä oli tuloverot, joita maksettiin 0,6 miljardia enemmän kuin vuosi sitten.

Kun kotitalouksien käytettävissä olevaan tuloon lisätään saadut luontoismuotoiset sosiaaliset tulonsiirrot, saadaan kotitalouksien oikaistu käytettävissä oleva tulo, joka on OECD:n suosittelema taloudellisen hyvinvoinnin mittari. Luontoismuotoisilla sosiaalisilla tulonsiirroilla tarkoitetaan mm. koulutus-, terveys- ja sosiaalipalveluja. Oikaistu käytettävissä oleva tulo kasvoi 2,2 prosenttia edellisen vuoden vastaavaan neljännekseen verrattuna. Tästä kolmasosa selittyy luontoismuotoisten sosiaalietuuksien kasvulla.

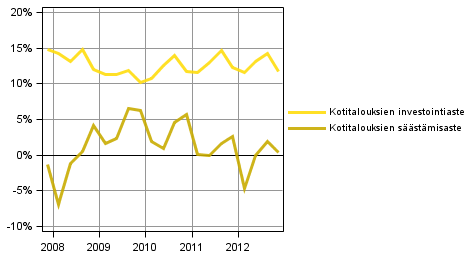

Vuoden 2012 viimeisellä neljänneksellä kotitalouksien säästämisaste oli 0,3 prosenttia käytettävissä olevasta tulosta. Vuodentakainen säästämisaste oli 2,6 prosenttia. Säästö saadaan vähentämällä käytettävissä olevasta tulosta kulutusmenot. Säästö voi olla myös negatiivinen, mikäli kotitalouksien kulutusmenot ovat suuremmat kuin käytettävissä oleva tulo. Kotitalouksien investointiaste vuoden 2012 viimeisellä neljänneksellä oli 11,8 prosenttia käytettävissä olevasta tulosta. Vuodentakainen investointiaste oli 12,3 prosenttia. Suurin osa kotitalouksien investoinneista muodostuu asuntoinvestoinneista.

Kuvio 2. Kotitalouksien keskeiset tunnusluvut

Kotitalouksia palvelevien, voittoa tavoittelemattomien yhteisöjen maksamat palkat vähenivät puoli prosenttia vuoden takaa.

Tässä tilastossa kotitaloudet-sektori kattaa vain varsinaisen kotitaloussektorin S14. Sektori S15, kotitalouksia palvelevat voittoa tavoittelemattomat yhteisöt, lasketaan ja julkaistaan erikseen. Eurostatin julkaisussa kotitaloudet-sektori sisältää myös sektorin S15 tiedot. Toisena erona Eurostat julkaisee investointi- ja säästämisasteet bruttolukuina eli sisältäen kiinteän pääoman kulumisen. Tässä tilastossa käytetään nettotietoja eli kiinteän pääoman kuluminen on poistettu luvuista.

1.2. Yritysten voitto- ja investointiasteet supistuneet

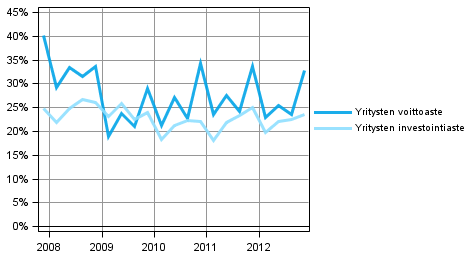

Vuoden 2012 viimeisellä vuosineljänneksellä yritysten voittoaste, eli toimintaylijäämän osuus arvonlisäyksestä, oli 32,9 prosenttia. Vuosi sitten vastaava luku oli 33,7 prosenttia. Vuodentakaisiin lukuihin verrattuna yritysten voittoaste on ollut vuoden 2012 kaikilla neljänneksillä painuksissa 1–2 prosenttiyksikön verran. Voittoaste määräytyy paljolti arvonlisäyksen kehityksen mukaan. Maksetut palkansaajakorvaukset kehittyvät tasaisemmin, joten arvonlisäyksen heilahtelu näkyy voitoissa.

Kuvio 3. Yrityssektorin keskeiset tunnusluvut

Yritysten investointiaste, eli kiinteään pääomaan tehtyjen investointien osuus arvonlisäyksestä, on vuoden 2012 loppupuolella niin ikään supistunut. Vuoden 2012 viimeisellä vuosineljänneksellä investointiaste oli 23,6 prosenttia, kun vastaava luku vuosi sitten oli 25,1 prosenttia.

Matala yleinen korkotaso vaikuttaa rahoitus- ja vakuutussektoriin edelleen. Sektorin omaisuustulot olivat viimeisellä vuosineljänneksellä 23 prosenttia pienemmät ja omaisuusmenot 17 prosenttia pienemmät kuin vuosi sitten. Matalat korot heikentävät luottolaitosten korkokatetta. Vaikka heikentynyttä korkokatetta on saatu kompensoitua muiden rahoituspalvelujen kautta, laski sektorin bruttoarvonlisäys vuoden takaa vajaan prosentin. Kun palkansaajakorvauksia maksettiin samaan aikaan vajaat 3 prosenttia vuodentakaista enemmän, oli voittoja kuvaava toimintaylijäämä vajaat 10 prosenttia vuodentakaista lukua pienempi. Toimintaylijäämässä ja voittoasteessa eivät näy oman arvopaperikaupan kautta syntyneet hallussapitovoitot ja -tappiot, vaan käsitteet kuvaavat tuloja, jotka muodostuvat rahoituspalvelujen tarjoamisesta yleisölle.

Yritysten ja rahoituslaitosten nettoluotonanto on ollut viime vuosina positiivinen. Tämä tarkoittaa, että sektorit ovat kokonaisuutena rahoittaneet investointinsa oman ylijäämänsä avulla ja lisäksi luotottaneet muita sektoreita. Liukuvia keskiarvoja tarkasteltaessa yrityssektorin nettoluotonanto on ollut noin kolmen prosentin luokkaa kansantalouden bruttokansantuotteesta ja rahoituslaitossektorin nettoluotonanto on liikkunut vajaan prosentin bkt-osuuden tuntumassa. Vuoden 2012 aikana yrityssektorin nettoluotonanto on kasvanut selvästi. Tämä johtuu suurelta osin varastojen purkamisesta.

1.3. Julkisyhteisöjen viimeisen neljänneksen alijäämä yhtä suuri kuin vuosi sitten

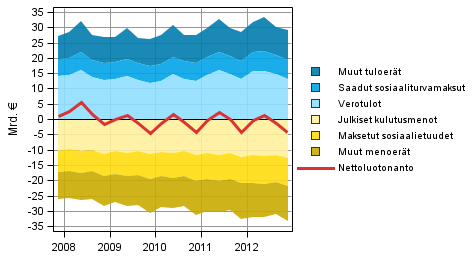

Julkisyhteisöjen sulauttamattomat kokonaistulot olivat 0,7 miljardia euroa suuremmat kuin vuosi sitten. Kokonaismenot kasvoivat niin ikään 0,7 miljardia euroa. Julkisyhteisöt muodostuvat valtionhallinnosta, paikallishallinnosta sekä sosiaaliturvarahastoista. Sulauttamattomilla kokonaistuloilla ja -menoilla tarkoitetaan virtoja, joista ei ole eliminoitu alasektoreiden keskinäisiä eriä.

Kuvio 4. Julkisyhteisöjen nettoluotonannon komponentit

Kokonaistulojen ja -menojen erotuksena muodostuva julkisyhteisöjen alijäämä (nettoluotonotto) oli vuodentakaisella tasolla. Tulopuolella julkisyhteisöjen rahoitusasemaan vaikuttivat parantavasti 0,2 miljardia euroa suurempi tuloverokertymä. Sosiaalietuuksia maksettiin 0,6 miljardia euroa vuodentakaista enemmän, kun sosiaaliturvamaksuja kerättiin vain 0,3 miljardia vuodentakaista enemmän. Alasektoreista valtionhallinnon alijäämä oli vuodentakaista pienempi, kun taas paikallishallinnon alijäämä kasvoi. Sosiaaliturvarahastojen yhteenlaskettu ylijäämä supistui. Julkisyhteisöjen neljännesvuosittaisista sektoritileistä julkaistaan tarkempaa tilastoa, jossa alasektorit on eritelty: http://www.stat.fi/til/jtume/index.html .

Julkisyhteisöistä työeläkelaitosten saatujen sosiaaliturvamaksujen (D61R) laskentamenetelmää muutettiin, jotta suoriteperusteisuus toteutuisi maksujen neljännesvuosittaisessa jakaumassa paremmin. Menetelmän muutos vaikuttaa aikasarjan neljännesvuosittaiseen jakaumaan, mutta ei vuositasoihin.

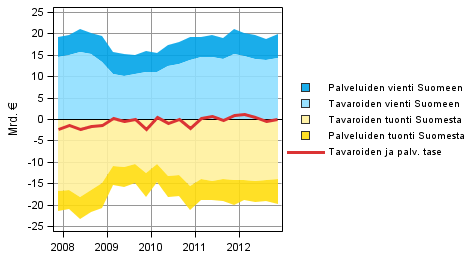

1.4. Ulkomaankauppa viimeisellä vuosineljänneksellä alijäämäinen

Ulkomaat-sektorin eristä olennaisimpia ovat tavaroiden ja palveluiden vienti ja tuonti. Tavaroiden ja palvelujen käypähintainen vienti Suomesta ulkomaille oli 19,8 miljardia euroa vuoden 2012 viimeisellä neljänneksellä. Tavaroiden vienti väheni 0,1 miljardia ja palveluiden vienti väheni 0,2 miljardia verrattaessa vuodentakaiseen vastaavaan neljännekseen.

Kuvio 5. Ulkomaankaupan tavaroiden ja palveluiden taseen komponentit (ulkomaat-sektorin näkökulmasta)

Huom: Ulkomaat-sektorin luvut voivat poiketa Suomen Pankin julkaisemista maksutaseluvuista johtuen erilaisista laskenta-aikatauluista. Tämä pätee erityisesti tuoreimpiin vuosineljänneksiin.

Käypähintainen tuonti Suomeen oli 19,9 miljardia viimeisellä neljänneksellä. Yhteensä tuonnin arvo väheni 1,2 miljardia euroa vuodentakaisesta neljänneksestä. Tavaroiden tuonti väheni 0,9 mrd. euroa ja palveluiden tuonti väheni 0,3 mrd. euroa.

Viennin ja tuonnin erotuksena muodostuva tavaroiden ja palveluiden tase oli noin 0,1 miljardia alijäämäinen vuoden 2012 viimeisellä neljänneksellä.

1.5. Käytetyt tiedot ja menetelmät

Neljännesvuositiedot tarkentuvat lähdeaineistojen päivittyessä. Voimakkaimpia revisiot ovat viimeisten 2–3 vuoden osalta, koska vuositilinpidon tiedot ovat tuolloin vielä ennakollisia. Julkaisun tiedot perustuvat 20.3.2013 mennessä käytettävissä olleisiin lähdeaineistoihin. Vuosien 1999–2011 tiedot vastaavat kansantalouden tilinpidon vuosittaisia sektoritilejä. Vuoden 2012 osalta valtionhallinnon tiedot päivittyivät maaliskuun aikana hieman, mikä aiheuttaa pieniä eroja vuositilinpidon julkaisuun 1.3.2013.

Sektoritilien neljännesvuosijulkaisussa säästämisaste, voittoaste ja investointiaste ovat nettomääräisiä, eli kiinteän pääoman kuluminen on poistettu luvuista. Tunnusluvut on tässä tilastossa laskettu seuraavasti:

Kotitalouksien säästämisaste = B8N / (B6N+D8R)

Kotitalouksien investointiaste = P51K / (B6N+D8R)

Yritysten voittoaste = B2N / B1NPH

Yritysten investointiaste = P51K / B1NPH

Lähde: Sektoritilit, Tilastokeskus

Lisätietoja: Jesse Vuorinen 09 1734 3363, Erkki Lääkäri 09 1734 3355, skt.95@tilastokeskus.fi

Vastaava tilastojohtaja: Leena Storgĺrds

Päivitetty 28.3.2013

Suomen virallinen tilasto (SVT):

Sektoritilit neljännesvuosittain [verkkojulkaisu].

ISSN=2243-4976. 4. vuosineljännes 2012,

1. Sektorikohtainen katsaus vuoden 2012 viimeisen neljänneksen tietoihin

. Helsinki: Tilastokeskus [viitattu: 26.4.2024].

Saantitapa: https://www.stat.fi/til/sekn/2012/04/sekn_2012_04_2013-03-28_kat_001_fi.html