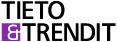

Uudellamaalla toimivien yritystoimipaikkojen synnyttämä yhteisöveron tuotto oli verohallinnon mukaan 2,3 miljardia euroa vuonna 2015. Summa oli yli puolet kaikkien yritysten maksamista yhteisöveroista. (Kuvio 1)

Kuvio 1: Yritysten maksamat laskennalliset yhteisöverot 2012–15, miljoonaa euroa

Lähde: Verohallinnon tilastot

Vuosina 2013–16 yritysverojen tuotto on pysynyt Uudellamaalla melko tasaisena.

Yhteisöverot jaetaan kunnille ja valtiolle. Vuonna 2015 myös seurakunnat saivat vielä osansa yhteisöveron tuotoista, jotka sisältävät lisäksi metsäerän.

Yhteensä Uudenmaan kunnille jäänyt lopullinen yhteisövero oli 702 miljoonaa euroa. Siitä yritystoimintaerä muodosti 99 prosenttia ja metsäerä prosentin. Loppuosa Uudellamaalla tuotetuista yhteisöveroista kilahti valtion kassaan.

Yhteisöverojen merkitys on Uudellamaalla tärkeämpi kuin koko maassa keskimäärin, mikä voi lisätä suhdannevaihtelujen vaikutuksia kuntien talouteen. Uudenmaan kuntien verotuloista yhteisöverot olivat keskimäärin 9,1 prosenttia vuonna 2015.

Rahallisesti yhteisöverot keskittyvät pääkaupunkiseudulle. Yksin Helsingin osuus Uudenmaan kunnille maksetuista yhteisöveroista on yli 50 prosenttia.

Välillisiä veroja lähes 12 miljardia, josta…

Yritykset maksavat myynnistään arvonlisäveroa tai tilittävät monia asiakkaittensa suorittamia muita välillisiä tuoteveroja. Esimerkkejä tuoteveroista ovat energiaverot, tupakkavero, vakuutusmaksuvero, virvoitusjuoma- ja juomapakkausvero sekä apteekkivero.

Kansantalouden tilinpidon mukaan arvonlisäverot ja muut tuoteverot olivat Suomessa 29,6 miljardia euroa vuonna 2015.

Uudellamaalla kertyneiden arvonlisäverojen ja muiden tuoteverojen kokonaisarvo oli 11,6 miljardia euroa eli 39 prosenttia koko maassa kertyneistä tuoteveroista.

Kansantalouden tilinpidon mukaan verokertymä on kasvanut 2000-luvulla koko maassa 28 prosenttia mutta Uudellamaalla 36 prosenttia. (Kuvio 2)

Kuvio 2: Yritysten maksamat arvonlisäverot ja muut tuoteverot 2012–15, ind. (2000=100)

Lähde: Kansantalouden aluetilinpito, Tilastokeskus

… arvonlisäveroa noin 8 miljardia

Kansantalouden tilinpidosta ei saa eriteltyjä tietoja arvonlisäveroista ja muista tuoteveroista Uudellamaalla.

Keskuskauppakamarin tekemien selvitysten ja Tilastokeskuksen alueellisten yritystoimipaikkoja koskevien jalostusarvotietojen pohjalta laskettuna Uudellamaalla toimivien yritystoimipaikkojen generoimat arvonlisäverot olivat arviolta 7,9 miljardia euroa vuonna 2015.

Kauppa muodosti Uudellamaalla arvonlisäverokertymästä 42 prosenttia ja osaamisintensiiviset liike-elämän palvelut 23 prosenttia. Maahantuonnin arvonlisäveron osuus oli 12 prosenttia ja rakentamisen kymmenen prosenttia.

Keskuskauppakamarin selvityksen mukaan koko Suomen arvonlisäverokertymästä Uudenmaan osuus oli 48 prosenttia ilman rahoitus- ja vakuutustoimintaa.

Palkkaveroja ja sivukuluja 13 miljardia

Yksityisen alan työntekijöiden palkkasumma oli Uudellamaalla Tilastokeskuksen työssäkäyntitilaston mukaan arviolta 22 miljardia euroa vuonna 2015.

Keskimääräisellä veroprosentilla laskettuna yksityisen alan työntekijöille maksetuista palkoista suoritettiin tuloveroja yhteensä 6,8 miljardia euroa. Summa jakaantui kunnallisveroon, valtionveroon, kirkollisveroon ja yleisradioveroon.

Kunnallisveroja yksityisten työnantajien työntekijät maksoivat Uudellamaalla 4,2 miljardia euroa, kun asiaa arvioidaan verovelvollisten efektiivisellä kunnallisveroprosentilla. Summa oli 74 prosenttia kaikkien palkansaajien suorittamista kunnallisveroista maakunnassa.

Yksityisten työnantajien tuottamilla verotuloilla oli suuri merkitys etenkin Espoossa, Nurmijärvellä ja Kauniaisissa.

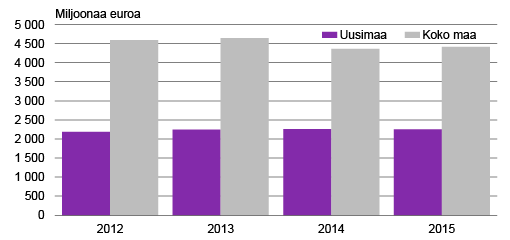

Palkkatuloverojen lisäksi Uudenmaan yksityiset työnantajat generoivat veronluonteisia eläkevakuutusmaksuja arviolta 5,2 miljardilla ja muita sosiaaliturvamaksuja 1,0 miljardilla eurolla vuonna 2015. (Kuvio 3)

Kuvio 3: Yksityisten työnantajien tuottamat palkkaverot ja lakisääteiset sosiaaliturva- ja vakuutusmaksut Uudellamaalla 2015

Lähde: Työssäkäyntitilasto, Tilastokeskus; Lith Consulting Group

Uudellamaalla kerätyt palkkatuloverot ja muut niihin liittyvät veronluonteiset maksut olivat yhteensä 38 prosenttia yksityisten työnantajien tuottamista veroista ja maksuista koko Suomessa.

Yritykset maksavat myös kiinteistöveroa

Yritystoimintaan liittyvä kiinteistöverojen tuotto oli Uudenmaan kunnissa arviolta 224 miljoonaa euroa vuonna 2015, mikä oli 36 prosenttia yritysten suorittamista kiinteistöveroista Suomessa ja 42 prosenttia kunnille maksetuista kaikista kiinteistöveroista Uudellamaalla. Lukuun lasketaan osake- ja kiinteistöyhtiöiden sekä keskinäisten kiinteistöyhtiöiden suorittamat verot.

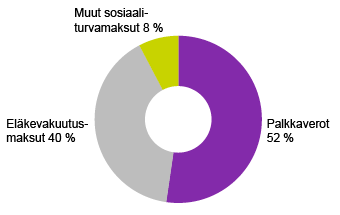

Yhteenlaskettuna yritykset synnyttivät Uudellamaalla ainakin 21 miljardin verotulot ja maksoivat veronluonteisia sosiaaliturva- ja vakuutusmaksuja suoraan tai työntekijöittensä kautta arviolta kuudella miljardilla eurolla (Kuvio 4). Summa on lähes 40 prosenttia kaikkien yritysten tuottamista veroista ja veronluonteisista maksuista Suomessa. Uudenmaan osuus on suuri etenkin yhteisöverojen tuotoista ja arvonlisäveroista.

Kuvio 4: Yksityisen alan (yritysten) generoimat verotulot ja veronluonteiset maksut Uudellamaalla 2015

Lähde: Verohallinnon ja Tilastokeskuksen tilastot; Lith Consulting Group. (Kuviossa mainittujen verojen lisäksi yritysten omistajat maksavat saamistaan osingoista pääomaveroa. Yritykset maksavat myös varainsiirtoveroja ja monia maksuja, joita ovat esimerkiksi ympäristölupa- ja muut hallinnolliset maksut.)

Uudenmaan tärkeä asema on linjassa sen kanssa, että yritysten työllisyydestä vajaat 40 prosenttia ja liikevaihdosta miltei 50 prosenttia kertyy Uudeltamaalta. Yritysten maksamien palkkaverojen osuutta nostaa se, että maakunnan työpaikkaomavaraisuus on yli 100 prosenttia. Lisäksi yksityisen alan työpaikkojen osuus on Uudellamaalla muutoinkin suurempi kuin maassa keskimäärin.

Yritysten maksamien yhteisöverojen osuutta kasvattaa Uudellamaalla se, että toimipaikat ja niiden taustalla olevat yritykset ovat maakunnassa suurempia ja niiden joukossa on keskimääräistä enemmän osakeyhtiöitä. Yritykset toimivat myös toimialoilla, joiden kannattavuus on keskitasoa parempaa ja joissa omistajien oman pääoman tuottovaatimukset ovat korkeampia.

Arvonlisäverokertymän osuutta Uudellamaalla puolestaan nostaa se, että maakunnassa on suuria kaupan yrityksiä ja palveluyrityksiä, jotka toimivat informaation ja viestinnän toimialalla sekä liike-elämän palveluissa.

Arvonlisäverokertymää voi lisätä myös se, että negatiivista arvonlisäveroa kerryttävän vientiteollisuuden merkitys on maakunnassa pienempi kuin muualla Suomessa.

Negatiivinen arvonlisävero syntyy siitä, että tavara- ja palveluvienti on arvonlisäverotonta, mutta yritys voi vähentää omassa verotuksessaan kotimaisiin tavara- ja palveluostoihin sisältyvän arvonlisäveron.

Toisaalta teollisuudessa käytetään yleisesti ulkomaisia tuontipanoksia. Ne lisäävät arvonlisäkertymää, sillä maahantuonti toisesta maasta on Suomessa ostajalle arvonlisäverollista.

Verotuotoilla rahoitetaan muuta Suomea

Uudellamaalla yrityksiltä kerättyjen verotulojen osuus oli vuonna 2015 kymmenen prosenttiyksikköä suurempi kuin maakunnan väestöosuus (30 %).

Samaan lopputulokseen päästää, kun verotuloja verrataan koulutuksen, sosiaali- ja terveydenhuollon palveluista vastaavien kuntien käyttökustannuksiin. Niistä maakunnan osuus on Tilastokeskuksen kuntataloustilastojen mukaan myös 30 prosenttia.

Valtion menoista ei ole saatavilla tuoreita tilastotietoja, mutta Tilastokeskuksen tilastojen mukaan Uudenmaan osuus valtion menoista jäi jo kymmenen vuotta sitten alle 30 prosenttiin.

Kokonaisuudessaan voidaankin todeta, että Uudenmaan ja sen alueella toimivien yritysten generoimilla verotuloilla elätetään valtion tulonjako- ja tasausjärjestelmien kautta myös muuta Suomea.

Kirjoittaja työskentelee yrittäjänä omistamassaan yrityksessä Suunnittelu- ja tutkimuspalvelut Pekka Lith.

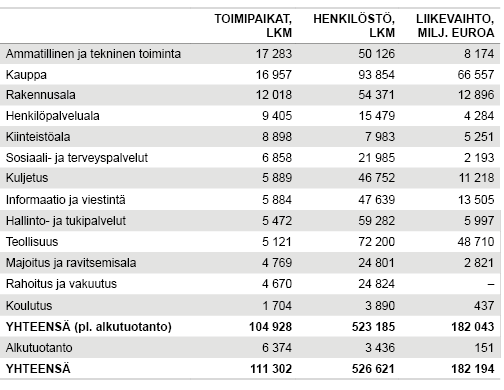

Lähes 100 000 yritystä, yli 100 000 toimipaikkaa

Uudellamaalla oli 98 400 yritystä ja 104 900 yritysten toimipaikkaa vuonna 2016, jos alkutuotantoa ei oteta huomioon. Vuodesta 2013 lukien toimipaikkojen määrä on lisääntynyt 1 360 toimipaikalla.

Toimipaikkojen määrän kasvu kuvastaa yritystoiminnan vireyttä. Etenkin Porvoon seutu, pääkaupunkiseutu ja Helsingin kehysalue sijoittuvat korkealle yritystoiminnan alueellisessa vilkkaudessa.

Suomen yritystoimipaikkojen määrästä Uudenmaan osuus oli kolmannes, mutta työllisyydestä ne muodostivat 38 prosenttia ja liikevaihdosta 47 prosenttia. Toimipaikat työllistivät yhteensä 523 200 henkilöä, ja niiden liikevaihto oli 182 miljardia euroa. (Taulukko 1)

Taulukko 1: Yritystoimipaikat Uudellamaalla päätoimialoittain 2016

Lähde: Alueellinen yritystoimintatilasto, Tilastokeskus

Suurta liikevaihto-osuutta selittää esimerkiksi tukku- ja vähittäiskaupan alalla toimivien yritysten kauppatavaroiden läpikulkulaskutus.

Vuosina 2013–16 toimipaikkojen työllisyys heikkeni Uudellamaalla 1 500 henkilöllä ja liikevaihto aleni 6,2 prosenttia. Työllisyys heikkeni vähemmän, mutta liikevaihto enemmän kuin Suomessa keskimäärin.

Uudellamaalla negatiivista kehitystä selittävät esimerkiksi elektroniikkateollisuuden romahdus ja kemian teollisuuden sekä tukkukaupan suhdannevaihtelut.

Sen sijaan rakennusalalla ja monilla palvelualoilla työllisyyden ja liikevaihdon kasvu oli nopeaa vuosina 2013–16. Ripeintä liikevaihdon kasvu oli informaation ja viestinnän toimialalla ja henkilökohtaisia palveluja tuottavilla toimialoilla, kuten vapaa-ajan virkistys- ja liikuntapalveluissa.

Työllisyys kasvoi eniten hallinto- ja tukipalveluissa ja yksityisissä sosiaali- ja terveyspalveluissa.

Lähteitä:

Keskuskauppakamari: Suuri veroselvitys –yritykset hyvinvointiyhteiskunnan rakentajina (toim. Ann-Mari Kemell ja Emmiliina Kujanpää), Helsinki 2017. (www.kauppakamari.fi);

Pekka Lith: Yritysten verojalanjälki, Muistio yritystoiminnasta, yritysten generoimista veroista ja muista veronluonteisista maksuista Uudellamaalla, Lith Consulting Group, Helsinki 2018;

Savolainen, Leena: Kuntien verot 2017 – missä maksat eniten, Laskelmia kunnallisista veroista maakunnissa, niiden keskuskaupungeissa ja Helsingin seudulla, Veronmaksajain Keskusliitto, Helsinki 2017. (www.veronmaksajat.fi);

Tilastokeskus: Alueellisen yritystoimintatilaston, kansantalouden tilinpidon, työssäkäyntitilaston ja yritysten rakenne- ja tilinpäätöstilaston tietoja 1990-2000 –luvuilta. (www.stat.fi);

Verohallinto: Verohallinnon tilastotietokanta, Tilastotietoja tulo- ja kiinteistöverotuksesta. (www.vero.fi)