1. Ändringar i statistikföringen av betalningsbalansen till följd av nya internationella statistikstandarder

Statistikföringen av betalningsbalansen och utlandsställningen i Finland följer den nya betalningsbalansmanualen (BPM6) fr.o.m. 11.7.2014.

Syftet med statistikföringen enligt den nya betalningsbalansmanualen är att bättre kunna beskriva den nuvarande ekonomiska miljön. Centrala förändringar till följd av revideringen av betalningsbalansen är t.ex. att bokföringssättet följer ägandeprincipen och att man nu bättre ska kunna beskriva globala värdekedjor. I och med globaliseringen och lindrigare bestämmelser om finansmarknaden har internationella kapitalrörelser ökat i betydelse. Ocksĺ företagens ägar- och finansieringsstrukturer har blivit mer komplicerade. Dessa förändringar ĺterspeglar sig i alla poster i den finansiella balansen och revideringen av statistiken är ett sätt att för sin del möta denna utmaning.

I denna översikt presenteras de viktigaste förändringarna i betalningsbalansen efter underposter enligt den nya betalningsbalansmanualen.

1.1. Bytesbalans

Förändringarna i bytesbalansens över-/underskott till följd av nya statistikstandarder var inte särskilt stora. Ändringarna i bokföringen märks mer pĺ underposternas nivĺ. Figuren 1 intill visar netto i bytesbalansen bĺde enligt den gamla och den nya statistikstandarden.

Figur 1 Finlands bytesbalans

1.1 .1 Varor och tjänster

1.1.1 .1 Varuförmedling

Enligt den nya betalningsbalansmanualen bokförs varuförmedling till varuhandeln, medan den enligt den gamla manualen klassificerades till tjänster. Marginalen i varuförmedlingen beräknas som skillnaden mellan försäljning och köp inom varuförmedlingen. I Finland har varuförmedlingen indelats i äkta varuförmedling och fabrikslös produktion 1) . Den första av dem bokförs i varuförmedling och den andra under tjänster i underposten under tillverkningstjänster för fysiska insatsvaror som ägs av andra.

-

Varuförmedling är när en enhet skaffar varor frĺn utlandet och säljer dem vidare som sĺdana till utlandet utan att varorna är pĺ plats i Finland

-

Fabrikslös produktion avser verksamhet där företaget inte har nĺgon egentlig tillverkning i Finland, medan produktdesign, forskning, produktutveckling, administration och marknadsföring sker i Finland. Företaget lĺter tillverka den egentliga produkten utomlands och fĺr ett betydande mervärde för produkten bl.a. genom produktdesignen samt forsknings- och utvecklingsar-betet.

1.1.1.2 Tillverkningstjänster

Tillverkningstjänster hör till tjänster och inte till varuhandel, vilket det gjorde enligt den tidigare manualen. När det gäller tillverkningstjänster ingĺr bara marginalen i dess process, dvs. tillverkningstjänstens värde, i exporten av tjänster. Bokföringarna görs pĺ basis av ekonomisk äganderätt.

Beräkningen av tidsserierna baserar sig i fortsättningen pĺ uppgifter frĺn storföretag, Tullens utrikeshandelsstatistik och Statistikcentralens statistik över utrikeshandel med tjänster. När det gäller de preliminära mĺnadsuppgifterna i betalningsbalansen används bara Tullens uppgifter om utrikeshandeln som källa.

-

Tillverkningstjänster innebär att varor skickas till ett annat land för vidareförädling eller bearbetning och att de ĺtersänds till det sändande landet utan att de byter ägare i processen.

1.1.1.3 Tjänsternas underposter

Tjänsternas underposter har ändrats nĺgot: tillverkningstjänster för fysiska insatsvaror som ägs av andra samt underhĺlls- och reparationstjänster är egna underposter. I posten telekommunikation, data- och informationstjänster har man slagit samman benämningar som tidigare fanns i tvĺ underposter. Post- och kurirtjänster ingĺr i transporttjänsterna.

1.1.1.4 Indirekt mätta finansiella förmedlingstjäster (FISIM)

Ett nytt krav pĺ rapportering av statistik över betalningsbalansen och utlandsställningen är att indirekt mätta finansiella förmedlingstjänster ska ingĺ i tjänsterna. De indirekt mätta finansiella förmedlingstjänsternas motpost bokförs under posten primära inkomster. Med indirekt mätta finansiella förmedlingstjänster avses räntenetto som uppstĺr när en finansförmedlare debiterar för sina indirekta finansiella tjänster. I sĺdana fall debiterar finansförmedlaren en högre ränta av finansieringstagaren än vad denna själv betalar till finansiären.

1.1.1.5 Fartygsleveranser

Uppgifter om fartygsleveranser bokförs i betalningsbalansen i uppgiften om allmänna handelsvaror. Till fartygsleveranser räknas bl.a. varor och bränslen som införskaffats i hamnar och terminaler.

1.1.2 Primära inkomster och sekundära inkomster

Primära inkomster och sekundära inkomster ersätter faktorinkomster och löpande transfereringar enligt den gamla betalningsbalansmanualen. När det gäller bĺda konton har klassificeringen preciserats: primära inkomster omfattar en ny underpost "övriga primära inkomster".

Kontot primära inkomster omfattar en ny post v placeringsfondernas ĺterinvesterade vinstmedel. Avkastning pĺ placeringsfondernas tillväxtandelar betalas inte ut som dividender till andelsägare, utan ĺterinvesteras och denna post antecknas i bytesbalansen i placeringsfondernas ĺterinvesterade vinstmedel. I nationalräkenskaperna har denna post bokförts tidigare och även pĺ denna punkt närmar sig betalningsbalansstatistiken bokföringssättet i nationalräkenskaperna. Till kontot primära inkomster räknas dessutom skatter och subventioner, vilka tidigare hörde till transfereringar.

1.2 Finansiell balans och utlandsställning

När det gäller den finansiella balansen och utlandsställningen ökar tillgĺngarna och skulderna till bruttobelopp till följd av de nya bokföringssätten. Däremot hade de nya bokföringssätten en mindre inverkan pĺ utländsk nettoställning. Figuren nedan visar utländsk nettoställning enligt bĺde den gamla och den nya statistikstandarden.

Figur 2 Finland’s nettoställning mot utlandet

1.2.1 Direktinvestingar

När det gäller den finansiella balansen förekommer de största förändringarna i direktinvesteringarna (definitionen av direktinvesteringar: http://www.stat.fi/til/mata/kas_sv.html ). I samband med revideringen av statistiken anges direktinvesteringar i statistiken över betalningsbalansen och utlandsställningen till bruttobelopp enligt principen fordran/skuld. Dessutom publiceras direktinvesteringar som ett eget statistikomrĺde, Utländska direktinvesteringar, där dessa investeringar visas i nettotermer (dvs. de följer den s.k. reviderade riktningsprincipen). Pĺ grund av avvikande sätt att presentera uppgifterna skiljer sig siffrorna i statistiken frĺn varandra, men de stämmer ändĺ överens med varandra.

Pĺ siffrorna gällande direktinvesteringar, som presenteras i den finansiella balansen i betalningsbalansstatistiken, har revideringen av statistiken en ökande inverkan. Detta beror pĺ att direktinvesteringar presenteras till bruttobelopp enligt principen fordran/skuld i stället för de tidigare siffrorna i nettotermer som följde riktningsprincipen. I siffrorna enligt principen fordran/skuld beaktas inte s.k. omvända investeringar. Pĺ motsvarande sätt när det gäller siffror enligt riktningsprincipen beaktas omvända investeringar och systerföretagsposter visas mera omfattande än tidigare som nettotermer, vilket har en minskande inverkan pĺ siffrorna.

Fr.o.m. statistikĺret 2013 publiceras siffrorna för direktinvesteringar till bruttobelopp i betalningsbalansstatistiken och siffrorna är tillgängliga ocksĺ för tidigare ĺr. Revideringen av statistiken leder till ett avbrott i statistikföringen av direktinvesteringar enligt riktningsprincipen. Fr.o.m. statistikĺret 2013 statistikförs systerföretagsposterna enligt den reviderade riktningsprincipen i ĺrsstatistiken Utländska direktinvesteringar. Det första offentliggörandet av statistiken sker 31.10.2014. När det gäller ĺren före statistikĺret 2013 har Finlands Bank uppskattat kapitalstockarna enligt den reviderade riktningsprincipen samt systerföretagsposterna för ĺren 2009–20012 för Internationella valutafonden IMF:s enkät CDIS (Coordinated Direct Investment Survey). När det gäller ĺr 2008 har uppgifterna om kapitalstockarna och systerföretagsposter enligt den reviderade riktningsprincipen presenterats i Finlands Banks BoF Online-publikation i vilken ocksĺ revideringen av statistiken över direktinvesteringar har behandlats pĺ en exaktare nivĺ (http://www.suomenpankki.fi/fi/julkaisut/selvitykset_ja_raportit/bof_online/Documents/BoF_Online_04_2011.pdf ) Tillämpningen av riktningsprincipen rekommenderas vid granskningen av direktinvesteringar efter land och näringsgren

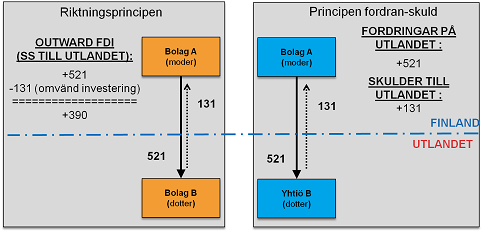

Exemplet nedan visar skillnaderna mellan riktningsprincipen och principen fordran/skuld vid statistikföring av direktinvesteringar. Figur 3 visar finländska direktinvesteringar i utlandet bĺde enligt riktningsprincipen och principen fordran/skuld med hjälp av uppgifter om flöden i augusti 2013. När det gäller finländska direktinvesteringar i utlandet är koncernens moderbolag i Finland

Figur 3 Finländskä direktinvesteringar i utlandet enligt riktningsprincipen och principen fordran/skuld, flöden av direktinvesteringar i augusti 2013

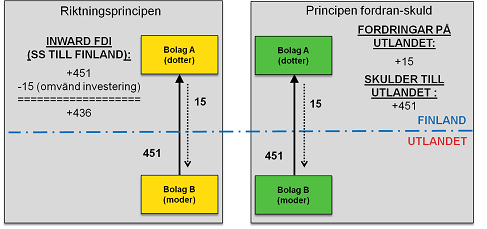

Figur 4 visar utländska direktinvesteringar i Finland bĺde engligt riktningprincipen och fordran-skuld principen. När det gäller utländska direktinvesteringar i Finland är koncernens moderbolag utomlands.

Figur 4 Utländska direktinvesteringar i Finland enligt riktningsprincipen och principen fordran/skuld, flöden av direktinvesteringar i augusti 2013

I tabell 1 presenteras en sammanfattning av siffrorna för augusti 2013. Enligt riktningsprincipen var utländska direktinvesteringar i Finland fler än finländska direktinvesteringar i utlandet. Enligt principen fordran/skuld ökade Finlands nettoskuld till utlandet. Bĺde siffrorna enligt riktningsprincipen och principen fordran/skuld stämmer överens med varandra när de visas i nettotermer, men presenterar samma fenomen ur olika synvinklar.

Tabell 1 Sammafattning av uppgifter om flöden enligt riktningsprincipen och principen fordran/skuld i augusti 2013

| Riktningsprincipen | Principen fordran/skuld | ||

| OUTWARD | 390 | FORDRINGAR | 536(521+15) |

| INWARD | 436 | SKULDER | 582(=131+451) |

| Netto | -46 | Netto | -46 |

1.2.2 Portföljinvesteringar

Eftersom placeringsverksamheten blivit allt mer internationell har bĺde finländska placerares investeringar i utlandet och utländska investeringar i Finland ökat. Dessutom medför utvecklingen av de finansiella instrumenten ytterligare utmaningar för statistikproduktionen. I samband med denna revidering uppstod dock inga nya bokföringspraxis för portföljinvesteringar. Statistikföringen av portföljinvesteringar i betalningsbalansstatistiken reviderades i början av ĺr 2009 och denna revidering möjliggjorde flera indelningar av portföljinvesteringar.

1.2.3 Finansiella derivat

I och med revideringen av statistiken har man när det gäller bokföring av flöden av finansiella derivat gĺtt över frĺn nettobokföring till bokföring till bruttobelopp, vilket medfört att man särskiljer fordringar och skulder i flöden av finansiella derivat. I praktiken bokförs alla avgifter frĺn utlandet som gäller finansiella derivat till att minska de finansiella tillgĺngarna. Avgifterna som betalats till utländska parter med anknytning till derivatkontrakt minskar de finansiella skulderna. Avgifter som betalats till och erhĺllits av samma part ska inte heller visas i nettotermer. Bokföringssättet till bruttobelopp ökar de totala flödena förknippade med finansiella tillgĺngar och skulder. Ändringen av bokföringssättet har ingen inverkan pĺ nettoposten för den finansiella balansen.

1.2.4 Övriga investeringar

Det egna kapitalet bestĺr till största del av det kapital som ägarna investerat i företaget. I samband med revideringen av statistiken indelas det egna kapitalet i noterat, onoterat och övrigt eget kapital. Övrigt eget kapital bestĺr av eget kapital som inte är i form av värdepapper och omfattar ägarandelar i filialer och i andra enheter som inte är egna juridiska personer. Ägarandelar i internationella organisationer hör ocksĺ till posten övrigt eget kapital. Övrigt eget kapital är ett nytt tillägg i övriga investeringar i den finansiella balansen. I övriga investeringar har man inte tidigare bokfört poster som hänför sig till eget kapital.

I och med revideringen av statistiken presenteras motposten, som hänför sig till särskilda dragningsrätter (Special Drawing Rights, SDRs) som beviljats av Internationella valutafonden IMF, som en egen post pĺ skuldsidan för övriga investeringar i den finansiella balansen.

1) Begreppet fabrikslös produktion följer definitionen in FN:s handbok The Impact of Globalization on National Accounts (2011).

Källa: Betalningsbalans och utlandsställning, Statistikcentralen

Förfrĺgningar: Mira Malhotra 029 551 3411, Pauliina Turunen 029 551 2958, maksutase@stat.fi

Ansvarig statistikdirektör: Leena Storgĺrds

Uppdaterad 11.7.2014

Finlands officiella statistik (FOS):

Betalningsbalans och utlandsställning [e-publikation].

ISSN=2342-3471. maj 2014,

1. Ändringar i statistikföringen av betalningsbalansen till följd av nya internationella statistikstandarder

. Helsingfors: Statistikcentralen [hänvisat: 14.5.2026].

Ĺtkomstsätt: http://stat.fi/til/mata/2014/05/mata_2014_05_2014-07-11_kat_001_sv.html