Julkaistu: 15.3.2021

Kotitalouksien säästämisaste kasvoi neljännellä neljänneksellä

Kotitalouksien säästämisaste kasvoi loka-joulukuussa selvästi edellisestä neljänneksestä, ja oli edelleen positiivinen. Kotitalouksien käytettävissä olevat tulot kasvoivat ja kulutusmenot pienenivät edelliseen neljännekseen verrattuna. Kotitalouksien investointiaste laski hieman edellisestä neljänneksestä. Yritysten arvonlisäys laski edellisestä neljänneksestä saaden myös voittoasteen laskemaan. Yrityssektorin investointiaste puolestaan kasvoi maltillisesti. Tiedot käyvät ilmi Tilastokeskuksen neljännesvuosittaisesta sektoritilinpidosta.

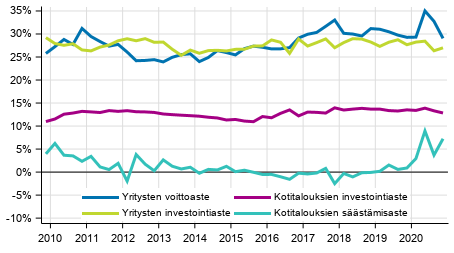

Kotitalouksien ja yritysten keskeiset indikaattorit kausitasoitettuna

Tunnusluvut on laskettu kausitasoitetuista aikasarjoista. Sektoritilit lasketaan ainoastaan käypähintaisina. Kotitalouksien oikaistulle käytettävissä olevalle tulolle on kuitenkin laskettu hintojen muutoksista puhdistettua kehitystä kuvaava indikaattori. Voitto-, säästämis- ja investointiasteet on laskettu nettomääräisistä luvuista, joista pääoman kuluminen on poistettu. Kotitaloudet eivät sisällä kotitalouksia palvelevia voittoa tavoittelemattomia yhteisöjä.

Neljännesvuosittaisten sektoritilien tiedot tulevat tarkentumaan lähdeaineistojen päivittyessä. Koronaviruspandemiasta huolimatta tilaston laadinnassa tavallisesti käytettävät lähdeaineistot olivat kaikki myös nyt käytettävissä, eikä aineistoihin liittyviä poikkeuksellisia puutteita havaittu. Kausitasoitetut luvut ja trendisarjat ovat tavallista alttiimpia tarkentumisille tulevissa julkistuksissa.

Kotitaloudet

Kotitalouksien kausitasoitettu säästämisaste kasvoi selvästi edellisen neljänneksen tiedosta, ja oli loka-joulukuussa 7,2 prosenttia. Säästö saadaan vähentämällä käytettävissä olevasta tulosta kulutusmenot. Säästö on positiivinen, mikäli kotitalouksien käytettävissä oleva tulo on suurempi kuin kotitalouksien kulutusmenot. Säästämisaste on kotitalouksien säästön osuus käytettävissä olevasta tulosta. Vuoden 2020 neljännellä neljänneksellä kotitalouksien käytettävissä olevat tulot kasvoivat hieman edellisestä neljänneksestä, ja kun kulutusmenot pienenivät, säästämisaste kasvoi edelliseen neljännekseen verrattuna.

Kotitalouksien kausitasoitettu investointiaste laski hieman edellisestä vuosineljänneksestä ja oli nyt 12,8 prosenttia. Investointiaste on kotitalouksien investointien suhde käytettävissä olevaan tuloon. Suurin osa kotitalouksien investoinneista muodostuu asuntoinvestoinneista. Kotitalouksien investoinnit pysyivät käytännössä lähes samalla tasolla kuin edellisellä neljänneksellä, mutta kun käytettävissä oleva tulo nousi, investointiaste laski edelliseen neljännekseen verrattuna.

Vuoden 2020 neljännellä vuosineljänneksellä kotitalouksien käytettävissä oleva tulo kasvoi käypähintaisesti 1,9 prosenttia eli vajaat 600 miljoonaa euroa edellisen vuoden vastaavaan neljännekseen verrattuna. Käytettävissä olevan tulon tärkeimmät komponentit ovat tulopuolella saadut palkat, yrittäjä- ja omaisuustulot sekä saadut sosiaalietuudet. Menoeristä suurimpia ovat maksetut verot ja sosiaaliturvamaksut. Vuoden 2020 neljännellä neljänneksellä saadut palkat ja yrittäjätulot pysyivät edellisen vuoden tasolla, saadut omaisuustulot kasvoivat hieman ja saadut sosiaalietuudet kasvoivat noin 600 miljoonalla eurolla vuodentakaisiin lukuihin verrattuna. Menopuolella taas maksetut verot vähentyivät vajaat 300 miljoonaa ja maksetut sosiaaliturvamaksut pienenivät vajaat 500 miljoonaa edellisen vuoden vastaavaan ajankohtaan verrattuna.

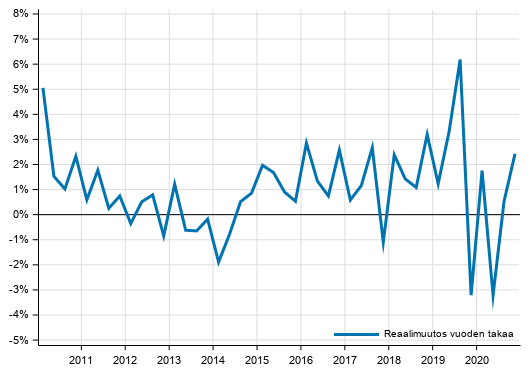

Kun käytettävissä olevaan tuloon lisätään julkiset sektorin ja voittoa tavoittelemattomien yhteisöjen tuottamat yksilölliset palvelut, kuten koulutus-, terveys- ja sosiaalipalvelut, päästään oikaistun käytettävissä olevan tulon käsitteeseen. Oikaistu käytettävissä oleva tulo on OECD:n suosittelema mittari kotitalouksien taloudellisen hyvinvoinnin arviointiin. Vuoden 2020 neljännellä vuosineljänneksellä kotitalouksien oikaistu käytettävissä oleva tulo kasvoi käypähintaisesti 2,8 prosenttia ja hintamuutoksista puhdistettuna 2,4 prosenttia edellisen vuoden vastaavasta neljänneksestä. Oikaistun käytettävissä olevan tulon hintamuutoksista puhdistettua kehitystä kuvaava indikaattori löytyy tämän julkaisun liitetaulukosta 3.

Kotitaloussektorin oikaistun käytettävissä olevan reaalitulon kehitys

Kotitalouksia palvelevien voittoa tavoittelemattomien yhteisöjen maksamat palkansaajakorvaukset pienenivät 1,8 prosenttia vuodentakaiseen neljännekseen verrattuna. Sekä urheilun että kulttuurin saralla monien yhdistysten toiminta alkoi vuoden jälkimmäisellä puoliskolla hieman elpyä, mutta se ei palautunut vielä koko laajuudessaan.

Tässä tilastossa kotitaloudet-sektori kattaa vain varsinaisen kotitaloussektorin S14. Sektori S15, kotitalouksia palvelevat voittoa tavoittelemattomat yhteisöt, lasketaan ja julkaistaan erikseen. Eurostatin julkaisussa kotitaloudet-sektori sisältää myös sektorin S15 tiedot. Toinen ero Eurostatin julkaisuun on kiinteän pääoman kulumisen huomioimisessa. Eurostat julkaisee investointi- ja säästämisasteet bruttolukuina eli sisältäen kiinteän pääoman kulumisen. Tässä tilastossa käytetään nettotietoja eli kiinteän pääoman kulumisen huomioiminen pienentää säästämis- ja investointiasteita.

Yritysten voittoaste laski edellisestä neljänneksestä

Vuoden 2020 neljännellä neljänneksellä yritysten kausitasoitettu voittoaste laski 3,8 prosenttiyksiköllä 29,0 prosenttiin. Voittoasteella tarkoitetaan toimintaylijäämän osuutta arvonlisäyksestä. Sekä toimintaylijäämä että arvonlisäys laskivat, mutta toimintaylijäämän lasku oli voimakkaampaa. Toimintaylijäämä lasketaan vähentämällä arvonlisäyksestä maksetut palkansaajakorvaukset ja muut tuotantoverot ja lisäämällä saadut tuotantotukipalkkiot. Yritykset saivat vuoden viimeisellä neljänneksellä hieman edellistä neljännestä vähemmän tuotantotukipalkkioita ja samalla yritysten maksamat palkansaajakorvaukset pysyivät edellisen neljänneksen tasolla.

Yritysten investointiaste, eli kiinteään pääomaan tehtyjen investointien osuus yrityssektorin arvonlisäyksestä kasvoi 0,6 prosenttiyksiköllä, 27,0 prosenttiin. Kausitasoitetut investoinnit laskivat vähemmän kuin arvonlisäys.

Rahoitus- ja vakuutuslaitosten voitot kasvoivat

Rahoitus- ja vakuutuslaitosten kausitasoitettu arvonlisäys kasvoi 8,7 prosenttia edellisen vuoden vastaavasta neljänneksestä. Tuotos kasvoi 4,2 prosenttia ja välituotekäyttö 0,6 prosenttia. Sektorin voittoja kuvaava toimintaylijäämä oli 0,6 miljardia euroa vuoden viimeisellä neljänneksellä, ja oli 8,6 prosentin kasvussa. Maksetut palkansaajakorvaukset puolestaan kasvoivat 10,2 prosenttiyksiköllä vuodentakaisesta.

Omaisuustulot ja -menot laskivat edellisen vuoden vastaavasta neljänneksestä. Rahoitus- ja vakuutuslaitosten omaisuusmenoja oli 0,8 miljardia, eli 27,2 prosenttia vähemmän kuin edellisen vuoden vastaavana neljänneksenä. Omaisuustulot puolestaan pienenivät 16,0 prosenttia, eli 0,5 miljardia euroa. Omaisuustulot pitävät sisällään muun muassa osingot, korot ja uudelleen sijoitetut voitot. Tulo- ja menoeristä laskivat erityisesti rahalaitosten saamat ja maksamat korot. Myös sektorin saamat ja maksamat osingot laskivat vuodentakaisesta.

Arvonlisäys ja toimintaylijäämä kuvaavat tuloja, jotka syntyvät rahoituspalvelujen tarjoamisesta yleisölle. Niihin ei lueta omaisuustuloja tai arvopapereiden hallussapitovoittoja.

Julkisyhteisöjen rahoitusasema heikentyi vuoden takaisesta

Julkisyhteisöjen sulautetut kokonaistulot laskivat ja sulautetut kokonaismenot kasvoivat vuodentakaisesta neljänneksestä. Tulojen ja menojen erotuksena laskettava julkisyhteisöjen rahoitusasema heikkeni noin 2,9 miljardilla eurolla vuoden takaisesta, ollen 4,0 miljardia alijäämäinen.

Sektoritilit neljännesvuosittain -tilastossa tarkastellaan julkisyhteisöjä kokonaisuutena. Tarkemmin julkisyhteisöjen neljännesvuosittaisista sektoritileistä saa tietoa Julkisyhteisöjen tulot ja menot -tilastosta, jossa myös alasektorit on eriteltyty http://www.stat.fi/til/jtume/index.html.

Tavaroiden ja palveluiden ulkomaankauppa vahvasti ylijäämäinen vuoden 2020 viimeisellä neljänneksellä

Tavaroiden vienti Suomesta ulkomaille oli 16,7 miljardia vuoden 2020 viimeisellä neljänneksellä. Vähennystä vuoden takaiseen neljännekseen oli 0,4 miljardia (2,6 prosenttia). Palveluiden vienti oli 7,3 miljardia, mikä oli 10,4 prosenttia vähemmän kuin vuosi sitten. Tavaroiden tuonti Suomeen oli 14,4 miljardia euroa. Vuoden takaisesta neljänneksestä tavaroiden tuonnin arvo väheni 1,2 miljardilla eurolla (7,7 prosentilla). Palveluiden tuonti oli 7,0 miljardia, mikä oli 20,5 prosenttia vähemmän kuin vuosi sitten. Tavaroiden ja palveluiden tase oli 2,6 miljardia ylijäämäinen vuoden 2020 viimeisellä neljänneksellä.

Vuonna 2020 tavaroiden ja palveluiden ylijäämä oli yhteensä 0,9 miljardia, kun vuotta aiemmin ylijäämä oli 0,4 miljardia.

Ulkomailta saadut omaisuustulot olivat noin 1,2 miljardia suuremmat kuin ulkomaille maksetut omaisuustulot. Omaisuustulot pitävät sisällän muun muassa osingot, korot ja uudelleen sijoitetut voitot. Suomen ulkomaille maksamat tulonsiirrot olivat noin 0,5 miljardia suuremmat kuin Suomen ulkomaita saamat tulonsiirrot. Merkittävin tulonsiirtojen erä on valtion EU:lle maksama BKTL-maksu. Vaihtotase oli 3,3 miljardia ylijäämäinen vuoden 2020 viimeisellä neljänneksellä.

Vuonna 2020 vaihtotase oli kokonaisuudessaan 0,7 miljardia ylijäämäinen. Vuotta aiemmin vaihtotaseen alijäämä oli 0,8 miljardia.

Käytetyt tiedot ja menetelmät

Neljännesvuositiedot tarkentuvat lähdeaineistojen päivittyessä. Voimakkaimpia revisiot ovat viimeisten 2–3 vuoden osalta, koska vuositilinpidon tiedot ovat tuolloin vielä ennakollisia. Tämän tilastojulkaisun tiedot perustuvat 1.3.2021 mennessä käytettävissä olleisiin lähdeaineistoihin. Vuosien 1999–2019 tiedot vastaavat pääsääntöisesti kansantalouden tilinpidon vuosittaisia sektoritilejä.

Sektoritilien neljännesvuosijulkaisussa säästämisaste, voittoaste ja investointiaste ovat nettomääräisiä, eli kiinteän pääoman kuluminen on poistettu luvuista. Lisäksi kotitalouksien velkaantumisasteen laskennassa käytetään rahoitustilinpidon tietoa kotitalouksien lainavelkojen kannasta. Sektoritilien tietokantataulukossa on esitetty velkaantumisaste kausitasoitettuna ja kausitasoittamattomana. Rahoitustilinpito julkistaa velkaantumisasteen kausitasoittamattomista luvuista. Tunnusluvut on tässä tilastossa laskettu seuraavasti:

Kotitalouksien säästämisaste = B8N / (B6N+D8R)

Kotitalouksien investointiaste = P51K / (B6N+D8R)

Kotitalouksien velkaantumisaste = F4 / B6N

Yritysten voittoaste = B2N / B1NPH

Yritysten investointiaste = P51K / B1NPH

Kotitalouksien oikaistun käytettävissä olevan tulon indikaattori on laskettu käyttämällä Neljännesvuositilinpito-tilaston hintatietoja, joilla oikaistun käytettävissä olevan tulon komponentit on deflatoitu. Kotitalouksien käytettävissä oleva tulo on deflatoitu kotitalouksien kulutusmenojen implisiittisellä hintaindeksillä. Kotitalouksia palvelevien voittoa tavoittelemattomien yhteisöjen kulutukselle löytyy myös hintatieto. Menetelmällisenä puutteena julkisyhteisöjen yksilölliset kulutusmenot joudutaan deflatoimaan julkisten kokonaismenojen hintaindeksillä tarkemman tiedon puuttuessa. Volyymiaikasarja on muodostettu annual overlap -menetelmällä.

Lähde: Sektoritilit, Tilastokeskus

Lisätietoja: Jarkko Kaunisto 029 551 3551, Katri Soinne 029 551 2778, kansantalous.suhdanteet@tilastokeskus.fi

Vastaava osastopäällikkö: Katri Kaaja

Julkaisu pdf-muodossa (463,6 kt)

- Taulukot

-

Tietokantataulukot

Poimi tarvitsemiasi tietoja taulukoiksi, tarkastele tietoja kuvioina, tai lataa dataa käyttöösi.

Liitetaulukot

- Kuviot

-

- Liitekuvio 1. Kotitalouksien säästämisaste (15.3.2021)

- Liitekuvio 2. Kotitalouksien investointiaste (15.3.2021)

- Liitekuvio 3. Yrityssektorin voittoaste (15.3.2021)

- Liitekuvio 4. Yrityssektorin investointiaste (15.3.2021)

- Laatuselosteet

-

- Laatuseloste: Sektoritilit neljännesvuosittain (15.3.2021)

- Tietojen tarkentuminen

-

- Tietojen tarkentuminen (15.3.2021)

Päivitetty 15.3.2021

Suomen virallinen tilasto (SVT):

Sektoritilit neljännesvuosittain [verkkojulkaisu].

ISSN=2243-4976. 4. vuosineljännes 2020. Helsinki: Tilastokeskus [viitattu: 31.7.2026].

Saantitapa: https://stat.fi/til/sekn/2020/04/sekn_2020_04_2021-03-15_tie_001_fi.html