Julkaistu: 15.3.2022

Kotitalouksien sððstðmisasteessa laskua neljðnnellð neljðnneksellð

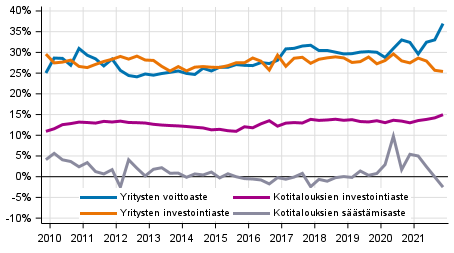

Kotitalouksien sððstðmisaste laski loka-joulukuussa edellisestð neljðnneksestð. Kulutusmenot kasvoivat, ja kðytettðvissð oleva tulo pieneni hieman. Kotitalouksien investointiaste pysyi edellisen neljðnneksen tasolla. Yritysten voittoaste kasvoi 3,9 prosenttiyksikk—ð edellisestð neljðnneksestð. Voittoasteen kasvu johtuu toimintaylijððmðn reilusta kasvusta. Toimintaylijððmð kasvoi voimakkaasti, koska arvonlisðys kasvoi 6,7 prosenttia mutta maksetut palkansaajakorvaukset pysyivðt edellisen neljðnneksen tasolla. Yrityssektorin investointiaste oli edelliseen neljðnneksen tasolla. Tiedot kðyvðt ilmi Tilastokeskuksen neljðnnesvuosittaisesta sektoritilinpidosta.

Kotitalouksien ja yritysten keskeiset indikaattorit kausitasoitettuna

Tunnusluvut on laskettu kausitasoitetuista aikasarjoista. Sektoritilit lasketaan ainoastaan kðypðhintaisina. Kotitalouksien oikaistulle kðytettðvissð olevalle tulolle on kuitenkin laskettu hintojen muutoksista puhdistettua kehitystð kuvaava indikaattori. Voitto-, sððstðmis- ja investointiasteet on laskettu nettomððrðisistð luvuista, joista pððoman kuluminen on poistettu. Kotitaloudet-sektori ei sisðllð kotitalouksia palvelevia voittoa tavoittelemattomia yhteis—jð.

Kotitaloudet

Kotitalouksien kausitasoitettu sððstðmisaste pieneni taas selvðsti edellisen neljðnneksen tiedosta, ja oli loka-joulukuussa -2,5 prosenttia. Sððst— saadaan vðhentðmðllð kðytettðvissð olevasta tulosta kulutusmenot. Sððst— on negatiivinen, mikðli kotitalouksien kðytettðvissð oleva tulo on pienempi kuin kotitalouksien kulutusmenot. Sððstðmisaste on kotitalouksien sððst—n osuus kðytettðvissð olevasta tulosta. Vuoden 2021 neljðnnellð neljðnneksellð kotitalouksien kðytettðvissð oleva tulo pieneni ja kulutusmenot kasvoivat edelliseen neljðnnekseen verrattuna. Sððst— painui negatiiviseksi ja siten sððstðmisaste pieneni selvðsti edelliseen neljðnnekseen verrattuna.

Kotitalouksien kausitasoitettu investointiaste kasvoi hieman edellisestð vuosineljðnneksestð, ollen 15,0 prosenttia. Investointiaste on kotitalouksien investointien suhde kðytettðvissð olevaan tuloon. Suurin osa kotitalouksien investoinneista muodostuu asuntoinvestoinneista. Kun kotitalouksien investoinnit kasvoivat hieman, ja kðytettðvissð oleva tulo pieneni, niin investointiaste kasvoi, joskaan ei mitenkððn merkittðvðsti.

Edellisen vuoden vastaavaan neljðnnekseen verrattuna kotitalouksien kðytettðvissð oleva tulo pieneni noin 0,3 miljardia euroa vuoden 2021 neljðnnellð vuosineljðnneksellð. Kðytettðvissð olevan tulon tðrkeimmðt komponentit ovat tulopuolella saadut palkat, yrittðjð- ja omaisuustulot sekð saadut sosiaalietuudet. Menoeristð suurimpia ovat maksetut verot ja sosiaaliturvamaksut. Vuoden 2021 neljðnnellð neljðnneksellð saadut palkat kasvoivat 1,2 miljardilla eurolla ja saadut omaisuustulot arviolta 0,6 miljardilla eurolla, yrittðjðtulot pysyivðt suunnilleen edellisen vuoden tasolla ja ty—llisyystilanteen parannuttua saadut sosiaalietuudet pienenivðt 0,5 miljardilla eurolla vuodentakaisiin lukuihin verrattuna. Menopuolella taas maksetut verot kasvoivat lðhes 1,5 miljardia euroa ja kotitalouksien itsensð maksamat sosiaaliturvamaksut noin 0,2 miljardia euroa edellisen vuoden vastaavaan ajankohtaan verrattuna. Ty—nantajan maksamat sosiaaliturvamaksut nðkyvðt kotitalouksilla sekð osana saatuja palkansaajakorvauksia ettð osana maksettuja sosiaaliturvamaksuja, ja nðissð luvuissa nðkyvð suuri kasvu johtuu pððsððnt—isesti siitð, ettð ty—nantajien TyEL-maksua alennettiin mððrðaikaisesti pandemian alettua, ja nyt maksu on taas entisellð tasollaan.

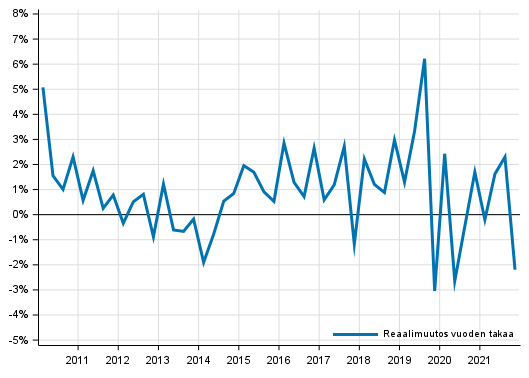

Kun kðytettðvissð olevaan tuloon lisðtððn julkiset sektorin ja voittoa tavoittelemattomien yhteis—jen tuottamat yksil—lliset palvelut, kuten koulutus-, terveys- ja sosiaalipalvelut, pððstððn oikaistun kðytettðvissð olevan tulon kðsitteeseen. Oikaistu kðytettðvissð oleva tulo on OECD:n suosittelema mittari kotitalouksien taloudellisen hyvinvoinnin arviointiin. Vuoden 2021 neljðnnellð vuosineljðnneksellð kotitalouksien oikaistu kðytettðvissð oleva tulo kasvoi kðypðhintaisesti 0,8 prosenttia ja hintamuutoksista puhdistettuna se pieneni –2,2 prosenttia edellisen vuoden vastaavasta neljðnneksestð. Oikaistun kðytettðvissð olevan tulon hintamuutoksista puhdistettua kehitystð kuvaava indikaattori l—ytyy tðmðn julkaisun liitetaulukosta 3.

Kotitaloussektorin oikaistun kðytettðvissð olevan reaalitulon kehitys

Kotitalouksia palvelevien voittoa tavoittelemattomien yhteis—jen maksamat palkansaajakorvaukset kasvoivat 4,9 prosenttia vuodentakaiseen, varsin alhaiseen neljðnnekseen verrattuna. Sekð urheilun ettð kulttuurin saralla monien yhdistysten toiminta on selvðsti elpynyt. Loppuvuodesta 2022 alkaneet, omikron-muunnoksen leviðmisestð johtuneet sulut eivðt vielð nðy nðissð luvuissa.

Tðssð tilastossa kotitaloudet-sektori kattaa vain varsinaisen kotitaloussektorin S14. Sektori S15, kotitalouksia palvelevat voittoa tavoittelemattomat yhteis—t, lasketaan ja julkaistaan erikseen. Eurostatin julkaisussa kotitaloudet-sektori sisðltðð my—s sektorin S15 tiedot. Toinen ero Eurostatin julkaisuun on kiinteðn pððoman kulumisen huomioimisessa. Eurostat julkaisee investointi- ja sððstðmisasteet bruttolukuina eli sisðltðen kiinteðn pððoman kulumisen. Tðssð tilastossa kðytetððn nettotietoja eli kiinteðn pððoman kulumisen huomioiminen pienentðð sððstðmisastetta ja kasvattaa investointiastetta.

Yritysten voittoaste pysyi edellisen neljðnneksen tasolla

Vuoden 2021 neljðnnellð neljðnneksellð yritysten kausitasoitettu voittoaste kasvoi 3,9 prosenttiyksikk—ð 36,9 prosenttiin. Voittoasteella tarkoitetaan toimintaylijððmðn osuutta arvonlisðyksestð. Toimintaylijððmð lasketaan vðhentðmðllð arvonlisðyksestð maksetut palkansaajakorvaukset ja muut tuotantoverot ja lisððmðllð saadut tuotantotukipalkkiot. Vuoden 2021 viimeisellð neljðnneksellð arvonlisðyksen suhteellinen kasvu oli selvðsti palkansaajakorvausten kasvua nopeampaa, mikð kasvatti toimintaylijððmðð. Tuoteveroissa sekð tuotantotukipalkkioissa ei tapahtunut merkittðvið muutoksia. Tuotantotukipalkkioiden taso oli loka-joulukuussa edelleen pandemiaa edeltðvðð tasoa korkeampi.

Yritysten investointiaste, eli kiinteððn pððomaan tehtyjen investointien osuus yrityssektorin arvonlisðyksestð pysyi edeltðvðn neljðnneksen tasolla ollen 25,4 prosenttia. Kausitasoitetut investoinnit kasvoivat suhteellisesti hitaammin kuin arvonlisðys.

Rahoitus- ja vakuutuslaitosten voitot kasvoivat

Rahoitus- ja vakuutuslaitosten kausitasoitettu arvonlisðys kasvoi 10,8 prosenttia edellisen vuoden vastaavasta neljðnneksestð. Tuotos kasvoi 12,0 prosenttia ja vðlituotekðytt— 12,9 prosenttia. Sektorin voittoja kuvaava toimintaylijððmð oli 0,7 miljardia euroa vuoden viimeisellð neljðnneksellð, ja oli 16,6 prosentin kasvussa. Maksetut palkansaajakorvaukset puolestaan kasvoivat 8,0 prosenttia vuodentakaisesta.

Sektorin omaisuustulot sekð omaisuusmenot kasvoivat edellisen vuoden vastaavasta neljðnneksestð. Rahoitus- ja vakuutuslaitosten omaisuustulot kasvoivat 11,3 prosenttia, eli noin 0,3 miljardia euroa. Omaisuusmenoja oli 148,9 prosenttia, eli noin 3,2 miljardia euroa enemmðn kuin edellisen vuoden vastaavana neljðnneksenð. Omaisuuserðt pitðvðt sisðllððn muun muassa osingot, korot ja uudelleen sijoitetut voitot. Omaisuusmenojen voimakas kasvu johtuu erityisesti pankkisektorin osingonjaosta. Pankkien osingonmaksukielto pððttyi syyskuussa ja pankit maksoivat vuosien 2019 ja 2020 maksamattomat osingot lokakuussa.

Arvonlisðys ja toimintaylijððmð kuvaavat tuloja, jotka syntyvðt rahoituspalvelujen tarjoamisesta yleis—lle. Niihin ei lueta omaisuustuloja tai arvopapereiden hallussapitovoittoja.

Julkisyhteis—jen rahoitusasema parani vuoden takaisesta

Julkisyhteis—illð sulautetut kokonaistulot kasvoivat 4 miljardia, kun taas sulautetut kokonaismenot pienenivðt 0,5 miljardia edellisen vuoden vastaavasta neljðnneksestð. Tulojen ja menojen erotuksena laskettava julkisyhteis—jen rahoitusasema oli 57 miljoonaa euroa alijððmðinen.

Sektoritilit neljðnnesvuosittain -tilastossa tarkastellaan julkisyhteis—jð kokonaisuutena. Tarkemmin julkisyhteis—jen neljðnnesvuosittaisista sektoritileistð saa tietoa Julkisyhteis—jen tulot ja menot -tilastosta, jossa my—s alasektorit on eritelty: http://www.stat.fi/til/jtume/index.html.

Ulkomaankauppa lisððntyi vuoden 2021 neljðnnellð neljðnneksellð

Tavaroiden viennin kðypðhintainen arvo Suomesta ulkomaille oli 20,6 miljardia vuoden 2021 neljðnnellð neljðnneksellð, mikð oli 23,9 prosenttia enemmðn kuin vuosi sitten vastaavalla neljðnneksellð. Palveluiden viennin arvo oli 9,2 miljardia, mikð oli 17,8 prosenttia enemmðn kuin vuosi sitten. Tavaroiden tuonti Suomeen oli arvoltaan 19,7 miljardia euroa, mikð oli 36,9 prosenttia enemmðn kuin vuosi sitten. Palveluiden tuonnin arvo oli 9,0 miljardia, mikð oli 24,4 prosenttia enemmðn kuin vuosi sitten vastaavalla neljðnneksellð. Tavaroiden ja palveluiden tase oli 1,1 miljardia ylijððmðinen vuoden 2021 neljðnnellð neljðnneksellð.

Ulkomailta saadut omaisuustulot olivat 0,2 miljardia pienemmðt kuin ulkomaille maksetut omaisuustulot. Omaisuustulot pitðvðt sisðllððn muun muassa osingot, korot ja uudelleensijoitetut voitot. Suomen ulkomaille maksamat tulonsiirrot olivat 0,8 miljardia suuremmat kuin Suomen ulkomailta saamat tulonsiirrot. Merkittðvin tulonsiirtojen erð on valtion EU:lle maksama BKTL-maksu. Vaihtotase oli 0,1 miljardia ylijððmðinen vuoden 2021 neljðnnellð neljðnneksellð.

Kðytetyt tiedot ja menetelmðt

Neljðnnesvuositiedot tarkentuvat lðhdeaineistojen pðivittyessð. Voimakkaimpia revisiot ovat viimeisten 2–3 vuoden osalta, koska vuositilinpidon tiedot ovat tuolloin vielð ennakollisia. Tðmðn tilastojulkaisun tiedot perustuvat 2.3.2022 mennessð kðytettðvissð olleisiin lðhdeaineistoihin. Vuosien 1999–2020 tiedot vastaavat pððsððnt—isesti kansantalouden tilinpidon vuosittaisia sektoritilejð.

Sektoritilien neljðnnesvuosijulkaisussa sððstðmisaste, voittoaste ja investointiaste ovat nettomððrðisið, eli kiinteðn pððoman kuluminen on poistettu luvuista. Lisðksi kotitalouksien velkaantumisasteen laskennassa kðytetððn rahoitustilinpidon tietoa kotitalouksien lainavelkojen kannasta. Sektoritilien tietokantataulukossa on esitetty velkaantumisaste kausitasoitettuna ja kausitasoittamattomana. Rahoitustilinpito julkistaa velkaantumisasteen kausitasoittamattomista luvuista. Tunnusluvut on tðssð tilastossa laskettu seuraavasti:

Kotitalouksien sððstðmisaste = B8N / (B6N+D8R)

Kotitalouksien investointiaste = P51K / (B6N+D8R)

Kotitalouksien velkaantumisaste = F4 / B6N

Yritysten voittoaste = B2N / B1NPH

Yritysten investointiaste = P51K / B1NPH

Kotitalouksien oikaistun kðytettðvissð olevan tulon indikaattori on laskettu kðyttðmðllð Neljðnnesvuositilinpito-tilaston hintatietoja, joilla oikaistun kðytettðvissð olevan tulon komponentit on deflatoitu. Kotitalouksien kðytettðvissð oleva tulo on deflatoitu kotitalouksien kulutusmenojen implisiittisellð hintaindeksillð. Kotitalouksia palvelevien voittoa tavoittelemattomien yhteis—jen kulutukselle l—ytyy my—s hintatieto. Menetelmðllisenð puutteena julkisyhteis—jen yksil—lliset kulutusmenot joudutaan deflatoimaan julkisten kokonaismenojen hintaindeksillð tarkemman tiedon puuttuessa. Volyymiaikasarja on muodostettu annual overlap -menetelmðllð.

Lðhde: Sektoritilit, Tilastokeskus

Lisðtietoja: Nata Kivari 029 551 3361, Katri Soinne 029 551 2778, kansantalous.suhdanteet@tilastokeskus.fi

Vastaava osastopððllikk—: Katri Kaaja

Julkaisu pdf-muodossa (480,8 kt)

- Taulukot

-

Tietokantataulukot

Poimi tarvitsemiasi tietoja taulukoiksi, tarkastele tietoja kuvioina, tai lataa dataa kðytt——si.

Liitetaulukot

- Kuviot

-

- Liitekuvio 1. Kotitalouksien sððstðmisaste (15.3.2022)

- Liitekuvio 2. Kotitalouksien investointiaste (15.3.2022)

- Liitekuvio 3. Yrityssektorin voittoaste (15.3.2022)

- Liitekuvio 4. Yrityssektorin investointiaste (15.3.2022)

- Laatuselosteet

-

- Laatuseloste: Sektoritilit neljðnnesvuosittain (15.3.2022)

- Tietojen tarkentuminen

-

- Tietojen tarkentuminen (15.3.2022)

Pðivitetty 15.3.2022

Suomen virallinen tilasto (SVT):

Sektoritilit neljðnnesvuosittain [verkkojulkaisu].

ISSN=2243-4976. 4. vuosineljðnnes 2021. Helsinki: Tilastokeskus [viitattu: 2.8.2026].

Saantitapa: https://stat.fi/til/sekn/2021/04/sekn_2021_04_2022-03-15_tie_001_fi.html