Jððvðtk— tuloerot pysyvðsti suuriksi?

- Tuloerot kasvoivat erityisen nopeasti 1990-luvun lopulla

- Tuloerot ovat kasvaneet my—s keskituloisten joukossa

- Julkisella vallalla on monia tulontasauskeinoja

- Pientuloisimpien veroaste on pienempi kuin suurituloisten

- Huipputuloisten veroprosentti on suhteellisen pieni

- Suurituloisimmat saavat eniten pððomatuloja

- Suurituloisimmat saavat lðhes kaikki verovapaat osinkotulot

- Verotuksen tulontasausvaikutus on pienentynyt

- Voiko Suomi palata 1980-luvun aikaisiin tuloeroihin?

Koko dokumentti yhdellð sivulla

Verotuksen tulontasausvaikutus on pienentynyt

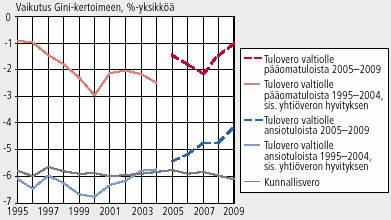

Kuviossa 4 esitetððn valtion ansio- ja pððomatuloverojen ja kunnallisverojen tulontasausvaikutuksia vuosina 1995–2009. Nðiden verolajien vertailtavuutta heikentðð jonkin verran vuoden 2005 alun verouudistus; sitð ennen vuosina 1995–2004 yhti—veronhyvitykset sisðltyivðt valtion tuloveroihin. Kðytettðvissð oleviin rahatuloihin yhti—veronhyvityksillð ei kuitenkaan ole vaikutusta.

Kuvio 4. Tuloverojen vaikutus tuloeroihin vuosina 1995–2009. Prosenttiyksikk—ð.

Lðhde: Tulonjakotilaston kokonaisaineisto. Tilastokeskus.

Kuviosta 4 kðy selvðsti ilmi, ettð ansiotuloverojen tuloja tasaava vaikutus on vðhentynyt 2000-luvulla. Vuonna 2000 ansiotulojen verot pienensivðt kðytettðvissð olevien tulojen tulonjakomittaria Gini-kerrointa noin 7 prosenttiyksik—llð, mutta vuonna 2009 tasaava vaikutus oli enðð 4 prosenttiyksikk—ð. My—s pððomatuloverojen tuloja tasaava vaikutus on parina viime vuonna jonkin verran vðhentynyt. Sen sijaan kunnallisverojen tuloeroja tasaava vaikutus on pysynyt noin 6 prosenttiyksik—ssð koko tarkastelujakson ajan.

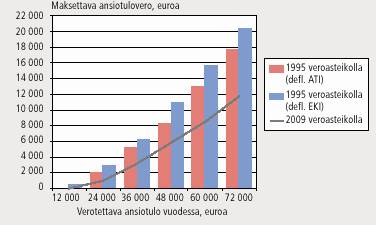

Ansiotuloverotuksen tulonjakoa tasaavien vaikutusten vðheneminen kðy ilmi vielð selvemmin kuviosta 5, joka kuvaa ansiotuloista maksettujen verojen mððrðð vuosien 1995 ja 2009 tuloveroasteikoilla. Vuoden 1995 tulorajat on muunnettu euroiksi, minkð jðlkeen rajat on muunnettu vuoden 2009 arvoon elinkustannusindeksillð tai ansiotasoindeksillð.

Kuviosta 5 voi havaita, miten valtionverotuksen ansiotulojen verotus on keventynyt vuosina 1995–2009. Esimerkiksi 72 000 euroa vuodessa (6 000 e/kk) ansainnut henkil— joutui maksamaan ansiotuloveroja valtiolle noin 11 800 euroa vuonna 2009. Jos kðytettðisiin vuoden 1995 veroasteikkoa, olisivat ansiotasoindeksillð deflatoidut verot olleet 17 700 euroa. Jos asteikkoa deflatoidaan elinkustannusindeksillð, ovat verot runsaat 20 000 euroa. Veronkevennys on siis ollut vuosina 1995–2009 tuloihin suhteutettuna perðti 25–28 prosenttia.

Kuvio 5. Valtion ansiotuloverot vuosien 2009 ja 1995 tuloveroasteikkojen mukaan. Euroa.

Lðhde: Tulonjakotilaston kokonaisaineisto. Tilastokeskus.

Hyvð- ja keskituloisen tulonsaajan nðk—kulmasta ovat verokevennykset olleet epðilemðttð tarpeellisia, koska verorasitus kasvoi 1990-laman aikoina liian suureksi. Verohelpotuksilla on ollut my—s my—nteisið vaikutuksia talouden kasvuun muun muassa yksityisen kulutuskysynnðn vðlityksellð.

Poliittinen kysymys on se, millainen tasapaino halutaan verojðrjestelmðn ja tuloerojen kehityksen vðlille. Tosiasia on se, ettð kevyempi ja vðhemmðn progressiivinen verotus ja tuloerojen pieneneminen on mahdotonta saavuttaa samanaikaisesti.

Pðivitetty 7.3.2011