Viennin sisältämän kotimaisen arvonlisäyksen osuus bruttoarvonlisäyksestä oli 28 % vuonna 2023

Ulkomaankaupan merkitystä pidetään suurena Suomen kaltaiselle pienelle avotaloudelle. Viennin ja tuonnin merkittävyyden arviointi kansantaloudelle ei ole kuitenkaan yksioikoista aikakaudella, jolloin globaalit arvoketjut ovat hajaantuneet ja vientihyödykkeiden tuottamiseen käytetään ulkomailta tuotuja panoksia. Näiden tuontipanosten arvo, eli ulkomainen arvonlisä, sisältyy tavara- ja palveluviennin kokonaisarvoon, mutta ei taloudellisen toiminnan mittarina käytettyyn bruttokansantuotteeseen tai bruttoarvonlisäykseen. Arvonlisäpohjaisen ulkomaankaupan kokeellinen tilasto ei paljasta, kuinka paljon suomalaisten elintaso laskisi viennin loppuessa kokonaan, mutta sen indikaattoreiden avulla voi selvittää, mikä on viennin laskennallinen osuus bruttoarvonlisäyksestä.

Vuotta 2023 koskevien kansantalouden tilinpidon ja arvonlisäpohjaisen ulkomaankaupan ennakollisten tietojen perusteella viennin sisältämä kotimainen arvonlisä oli arvoltaan 67,8 miljardia euroa ja bruttoarvonlisäys oli arvoltaan 238,9 miljardia euroa. Viennin osuus bruttoarvonlisäyksestä oli siis 28,4 %. Osuus on laskenut edeltävän vuoden 28,5 %:sta, mutta parantunut vuoden 2020 alhaisesta tasosta, jolloin viennin osuus bruttoarvonlisäyksestä oli 25,4 %.

Koronaviruksen aiheuttaman pandemian sävyttämät vuodet olivat bruttoviennin perusteella epävakaata aikaa. Vuoteen 2019 verrattuna vuoden 2020 kokonaisvienti laski 9 %. Vuonna 2022 kokonaisvienti taas oli pandemiaa edeltäneeseen vuoteen 2019 verrattuna kasvanut 30 %. Tästä noin 121 miljardin euron huippulukemasta tultiin alaspäin kuudella miljardilla vuonna 2023. Bruttoviennin kotimaista arvonlisää katsomalla kehitys vaikuttaa tasaisemmalta. Laskua vuosien 2019 ja 2020 välillä oli 9 %:n sijaan 7 % ja vuosien 2019 ja 2022 välillä nousua melkein kolmanneksen sijasta 18 %. Vaikka bruttoviennin sisältämä kotimainen arvonlisä usein seuraakin bruttoviennin liikkeitä, näin ei aina ole. Vuoden 2023 alustavien tietojen mukaan bruttoviennin kotimainen arvonlisä nousi edellisvuodesta vajaan kahden miljardin euron verran, vaikka bruttoviennin arvo laski.

Indikaattorien kehitystä voi tulkita niin, että bruttoviennin sisältämä ulkomainen arvonlisä, toisin sanoen vientituotannossa käytetyt ulkomailta tuodut tavarat ja palvelut, nousi arvoltaan suhteessa enemmän kuin bruttovienti eli Suomessa sijaitsevien yritysten myynnit ulkomaille. Kotimaisen arvonlisän suhde bruttovientiin, jonka voi tulkita viennin ”kotimaisuusasteeksi”, oli vuonna 2022 vain 54 %. Kansantaloudelle viennistä muodostuva arvo ei ollut niin suuri kuin bruttoviennin kehitystä tarkastelemalla voisi ajatella. Kotimaisuusaste kasvoi 59 %:iin vuonna 2023, mutta ei tavoittanut vuoden 2019 pandemiaa edeltänyttä 60 %:n tasoa, saati vuoden 2017 tasoa: 63 %. Toisaalta viennin kotimainen arvonlisä kuitenkin kasvoi arvoltaan vajaan 16 miljardin euron verran vuosien 2017 ja 2023 välillä. Alemmasta kotimaisuusasteesta huolimatta viennistä muodostui enemmän arvoa kansantaloudelle.

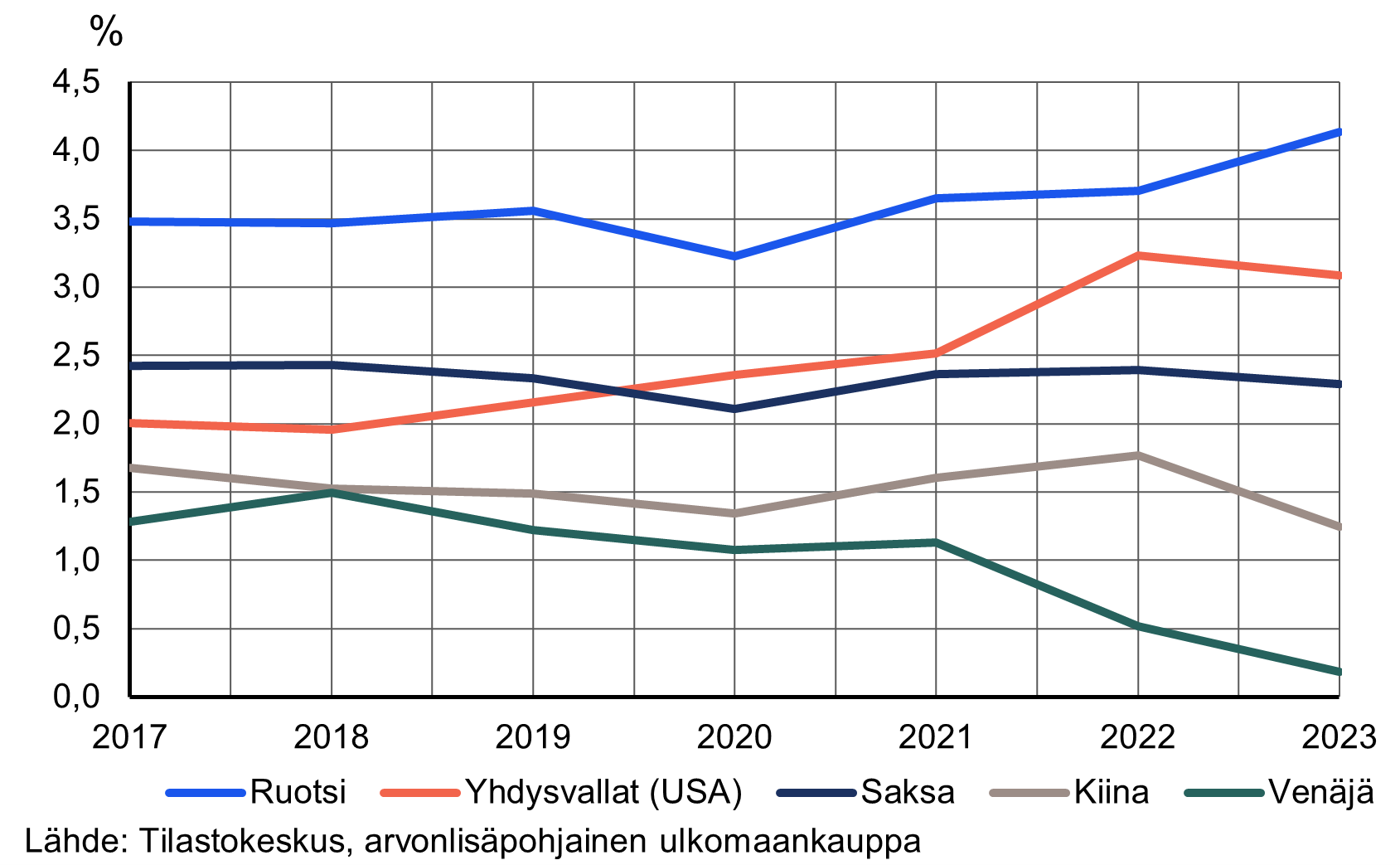

Kuvio 1. Vientimarkkinan osuus Suomen bruttoarvonlisäyksestä

2017—2023

Viennin rakenne ei ole välttämättä sama kuin mitä se oli vuonna 2019. Arvonlisäpohjaisen ulkomaankaupan kokeellisten lukujen perusteella voidaan vahvistaa myös tavaroiden ja palveluiden ulkomaankaupan virallisen tilaston havainto Yhdysvaltain viennin nousujohteisesta kehityksestä. Suoraan Yhdysvaltoihin viedyistä tavaroista ja palveluista saatu kotimainen arvonlisä kasvoi arvoltaan noin 3,5 miljardin euron verran vuosien 2017 ja 2023 välillä.

Asian voi ilmaista niinkin, että jos vuonna 2017 Yhdysvaltoihin suoraan suuntautuneen viennin kotimaisen arvonlisän osuus bruttoarvonlisäyksestä oli 2 %, niin vuonna 2023 osuus oli 3,1 %. Kuviossa 1. on suhteutettu viennin sisältämää kotimaista arvonlisää Suomen kansantalouden bruttoarvonlisäykseen eri vientimarkkinoiden suhteen. Ruotsin-viennin merkitys vaikuttaa Yhdysvaltain ohella kasvaneen etenkin vuoden 2020 jälkeen, jolloin sen osuus kansantaloudesta oli 3,2 %. Ennakollisten tietojen perusteella osuus oli 4,1 % vuonna 2023.

Saksan-viennin merkitys kansantaloudelle vaikuttaa olevan Ruotsia ja Yhdysvaltoja vähäisempää ja pysynyt suunnilleen 2,4 %:n tuntumassa vuotta 2020 lukuun ottamatta. Vaikka Saksan-viennistä suoraan kertyvä kotimainen arvonlisä suhteessa bruttoarvonlisäykseen vähenikin 0,1 %:n verran vuosien 2017 ja 2023 välillä, tämä ei tarkoita sitä, että bruttovienti Saksaan tai sen sisältämä kotimainen arvonlisä olisivat euromääräisesti vähentyneet ajanjakson aikana. Päinvastoin Saksan-viennin sisältämä kotimainen arvonlisä kasvoi noin 0,8 miljardin euron verran. Bruttoarvonlisäys kasvoi kuitenkin suhteessa tätä enemmän verrattuna vuoden 2017 lähtötilanteeseen. Saksan-viennin suhteellinen merkitys ei tämän vuoksi kasvanut.

Saksa vaikuttaa kuitenkin olevan edelleen Suomelle tärkeämpi vientimarkkina ainakin suorien suhteiden perusteella kuin Kiina, saati Venäjä. Kiinan-viennin osuus bruttoarvonlisäyksestä ei vuosien 2017–2023 välillä ylittänyt 1,8 % ja vaikuttaa myös ennakollisten tietojen perusteella vähentyneen 1,2 %:iin vuonna 2023. Venäjän-viennin osuus bruttoarvonlisäyksestä taas on laskenut tätäkin enemmän 0,2 %:iin maan hyökättyä Ukrainaan vuonna 2022.

Lukujen tulkinnassa on hyvä muistaa, että ensinnäkin vuoden 2023 luvut ovat ennakollisia. Toiseksi arvonlisäpohjaisen ulkomaankaupan aineisto ja tuotantomenetelmä eivät kaikilta osin vastaa tavaroiden ja palveluiden ulkomaankaupan tilastoa. Jälkimmäisen virallisen tilaston perusteella vuonna 2023 bruttovienti Yhdysvaltoihin ja Ruotsiin olivat kumpikin arvoltaan reilu 15 miljardia euroa, mutta Yhdysvallat oli ohittanut Ruotsin. Arvonlisäpohjaisessa ulkomaankaupassa taas Ruotsin-viennin arvoksi vuonna 2023 oli estimoitu noin 17 miljardia euroa ja Yhdysvaltojen-viennin arvoksi reilu 12 miljardia euroa. Voi siis olla, että näistä kahdesta vientimarkkinasta saatu kotimainen hyöty olivat vuonna 2023 lähempänä toisiaan, kuin mitä kuvion 1. perusteella voi päätellä.

Arvonlisäpohjaisen ulkomaankaupan avulla voidaan hahmotella vientimarkkinoiden merkitystä suorien muttei epäsuorien suhteiden tasolla. Esimerkiksi Suomen vienti Saksaan voi olla osa arvoketjua, jonka päässä on yhdysvaltalainen tai kiinalainen kuluttaja. Muutokset näillä loppukuluttajan markkinoilla vaikuttavat epäsuorasti myös siihen, mitä tuotteita Suomi vie osana globaaleja arvoketjuja ja missä määrin. Arvonlisäpohjaisen ulkomaankaupan kokeellisen tilaston avulla voidaan arvioida Suomesta katsottuna seuraavan ketjun lenkin merkitystä kansantaloudelle, muttei viimeisen.

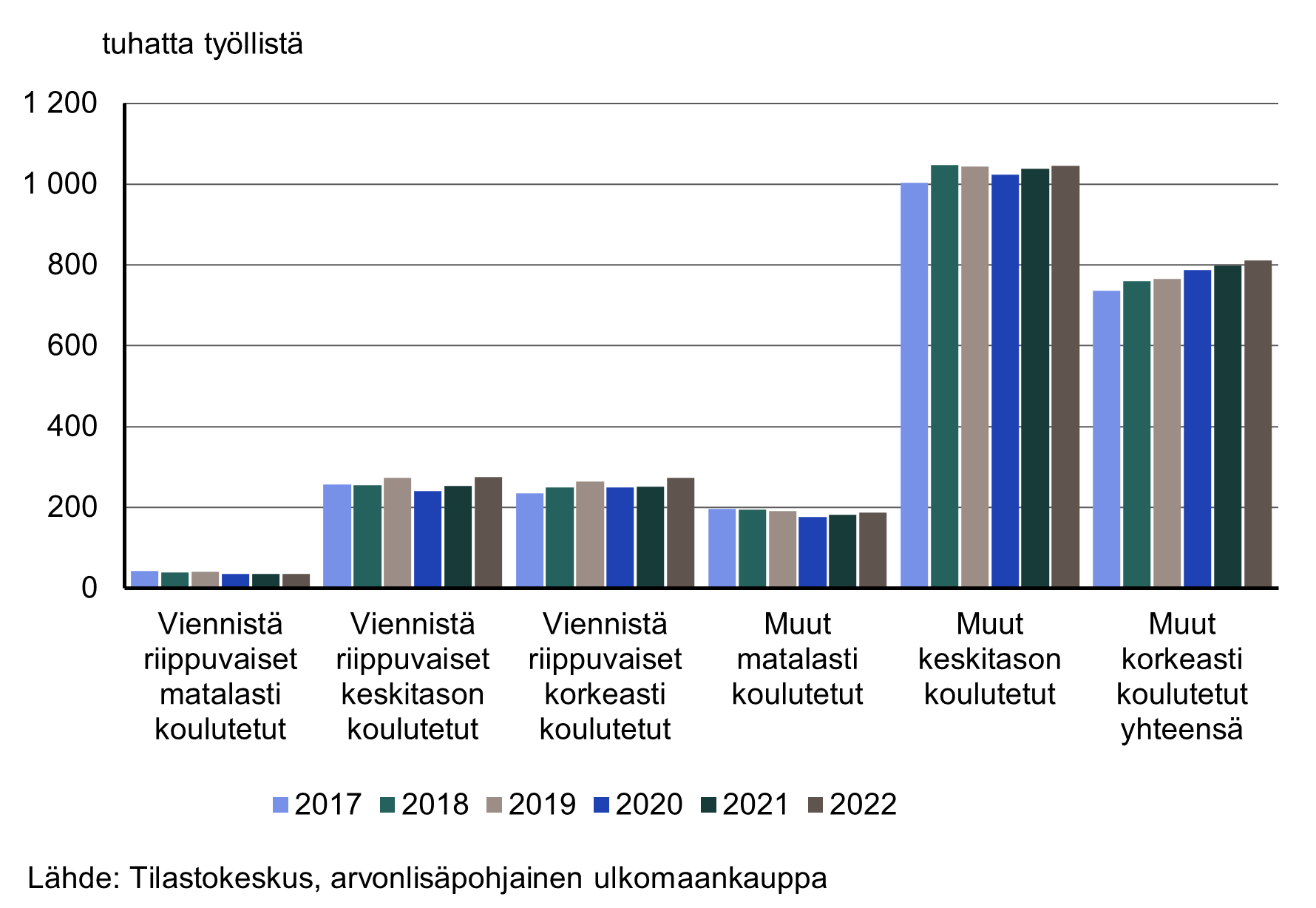

Kuvio 2. Työlliset koulutustason ja vientiriippuvuuden mukaan

2017-2022

Arvonlisäpohjaisen ulkomaankaupan tuoreimpien tietojen perusteella viennistä riippuvaisten työllisten lukumäärä oli vuonna 2022 arviolta noin 600 000. Näin moni työskenteli tuona vuonna joko suoraan vientiä harjoittavien yritysten palveluksessa tai epäsuorasti näiden alihankintaketjuissa. Suomen työllisistä valtaosa, eli noin kaksi miljoonaa, kuitenkin työskenteli kotimaan tuotannossa.

Merkillepantavin ero viennistä riippuvaisten ja muiden työllisten koulutustason rakenteessa on keskitason ja korkeasti koulutettujen osuuksissa. Siinä missä viennin parissa työskentelevät ovat suunnilleen samoissa määrin keskitason tai korkeakoulutuksen saaneita, eli esimerkiksi molempien lukumäärä vuonna 2022 oli noin 270 000 työllistä, sen sijaan muissa työllisissä keskitason koulutuksen saaneita oli selvästi enemmän. Vuonna 2022 viennistä riippumattomia keskitason koulutuksen saaneita oli noin 230 000 enemmän kuin korkeakoulutuksen saaneita. Viennistä riippumattomista työllisistä noin 51 %:lla oli keskiasteen koulutus ja 40 %:lla korkeakoulutus. Viennistä riippuvaisilla työllisillä taas sekä korkeasti koulutettuja että keskitason koulutettuja oli 47 %.

Korkeakoulutuksella on siis suhteessa suurempi merkitys vientiyritysten toiminnassa ja niiden alihankintaketjuissa verrattuna kotimaan toimintaan. Viennistä riippuvaisia matalasti koulutettuja on suhteessa myös vähemmän kuin viennistä riippumattomia matalasti koulutettuja, mutta ero on pienempi.

Korkeakoulutettujen työllisten määrä on kasvanut vuodesta 2017 lähtien. Kasvu on selvempää viennistä riippumattomien työllisten kohdalla, jossa vuosien 2017 ja 2022 välillä korkeasti koulutettujen työllisten määrä kasvoi noin 75 000 työllisen verran. Samalla aikavälillä viennistä riippuvaisten työllisten määrä kasvoi 39 000 työllisen verran. Suhteellisesti katsottuna viennistä riippumattomien työllisten määrä kasvoi 10 %, kun taas viennistä riippuvaisten työllisten määrä kasvoi 17 % eli korkeakoulutettujen lukumäärän suhteellinen kasvu oli suurempaa viennissä ja sen alihankinnassa kuin kotimaan tuotannossa.

Korkeakoulutettujen työllisten määrässä on kuitenkin eroa vuosien 2020 ja 2021 aikana. Koronpandemian sävyttäminä vuosina viennistä riippuvaisten korkeakoulutettujen määrä oli pienemmällä tasolla kuin vuonna 2019, kun taas muiden korkeakoulutettujen määrä jopa kasvoi. Esimerkiksi vuonna 2020 ensimmäisen joukon työllisten määrä laski edellisvuoteen nähden 5 %, kun taas jälkimmäisen kasvoi 3 %. Myös alempien koulutusasteiden kohdalla viennistä riippuvaisten työllisten lukumäärä laski suhteellisesti verrokkiryhmää enemmän. Vuosien 2019 ja 2020 välillä viennistä riippuvaisten työllisten määrä väheni keskiasteen ja matalasti koulutettujen parissa vastaavasti 12 ja 16 %, kun taas muiden työllisten kohdalla laskua oli 2 ja 7 %. Ulkomaan markkinoiden varassa olleiden yritysten työllisyys oli siis mahdollisesti herkempää pandemian aikaisille heikoilla suhdanteille kuin kotimaan yritysten toiminta.

Suomen arvonlisäpohjaista ulkomaankaupan tilastointi on kehitetty alun perin Tilastokeskuksen ja OECD:n kanssa yhteistyössä perustuen OECD:n ja WTO:n luomaan Trade in Value Added-kehikkoon (TiVA). Kehitystyön tuloksena syntyy aiempaa nopeampi ja tarkempi kuva suomalaisten yritysten integroitumisesta globaaleihin arvoketjuihin sekä integroitumisasteen vaikutuksista esimerkiksi työpaikkoihin.

Tietokantataulukot sisältävät esitettyjen tietojen lisäksi lukuisia arvonlisäpohjaista ulkomaankauppaa kuvaavia muuttujia eri tarkkuustasoilla. Muuttujien selitykset löytyvät kokeellisen tilaston menetelmäselosteesta otsikon Indikaattorit alta.

Arvonlisäpohjaisen ulkomaankaupan tiedot päivitetään toistaiseksi vuosittain maaliskuussa. Tiedot täydentyvät uusilla vuositiedoilla ja lisäksi edellisten vuosien tiedot päivitetään vastaamaan viimeisimpiä kansantalouden tilinpidon tietoja ja panos-tuotosrakenteita.

Lisätietoja: yliaktuaarit Kasperi Lavikainen 029 551 3674 ja Merja Myllymäki 029 551 3533

Vastaava osastopäällikkö Katri Kaaja